将来の資金づくりと保障を一度に備えられる「貯蓄型保険」。

終身保険や学資保険、個人年金保険など種類も多く、それぞれ特徴や向いている目的が異なるため、「どれを選べばいいの?」と悩んでいる人も多いのではないでしょうか。

この記事では、貯蓄型保険の基本から種類別の特徴、フローチャートで分かる選び方、返戻率の高め方、注意すべきリスクまで徹底解説。

さらに貯蓄型保険の人気ランキングやシミュレーション事例、メリット・デメリットも網羅的にまとめました。

「保険でお金を貯めるって本当にお得なの?」「どの保険が自分に合っているのかわからない」という方は、ぜひ本記事を後悔のない選択のために活用してください。

- 貯蓄型保険とは?どのような種類がある?

- 主な貯蓄型保険の種類と特徴

- 【貯蓄型保険フローチャート】あなたに合った保険がすぐ見つかる!

- 後悔しない!貯蓄型保険の選び方

- 1. 加入目的を明確にする!「なぜ貯めるか」が保険選びのポイント

- 2. 種類で選ぶ!目的に合った保険タイプを比較

- 3. 返戻率を最大化する!設計次第でリターンが変わる

- 4. リスクを理解する!3つの代表的リスクとその対策

- 5. 契約前にチェックすべき8項目!失敗を防ぐ最終確認リスト

- 貯蓄型保険選びに迷う人必見!おすすめ無料相談サービス3選

- 貯蓄型保険のおすすめ人気ランキング14選

- 【終身保険】おすすめの貯蓄型保険

- 【学資保険】おすすめの貯蓄型保険

- 【養老保険】おすすめの貯蓄型保険

- 【個人年金保険】契約時に一括で保険料を支払う!おすすめの貯蓄型保険

- 【女性向け】おすすめの貯蓄型保険

- 【10年満期の貯蓄型保険】シミュレーション結果

- 貯蓄型保険のメリットとは?

- 解約時にお金が戻ってくる「解約返戻金制度」

- 保障を維持しながら多目的に資金を準備できる

- 所得控除の対象になり、節税につながることも

- 解約せずにお金を借りられる「契約者貸付制度」

- 【貯蓄型保険の注意点】契約前に知っておきたいデメリット

- 保険料が高くなりがちで家計を圧迫する可能性も

- 途中解約すると元本割れのリスクがある

- 利率が固定されている商品はインフレに弱い

- 貯蓄型保険に関するよくある質問

- まとめ

貯蓄型保険とは?どのような種類がある?

貯蓄型保険とは、万が一に備える「保障」と、将来の資金準備に役立つ「貯蓄」機能を兼ね備えた保険です。

満期や解約時に保険料の一部または全額が戻ってくる仕組みが特徴で、教育資金や老後資金、相続対策など、人生の様々な目的に応じて活用できます。

ここでは、代表的な貯蓄型保険の種類と、それぞれの仕組みや特徴をわかりやすく解説します。

主な貯蓄型保険の種類と特徴

| 保険の種類 | 主な目的 | 受取方法・特徴 |

|---|---|---|

| 終身保険 | 相続対策・終活・資産形成 | 解約返戻金+一生涯の死亡保障 |

| 養老保険 | 中期的な資金準備 (教育・住宅など) | 満期金 or 死亡保険金が同額で戻る |

| 学資保険 | 教育資金の積立 | 契約者死亡時は保険料免除で給付継続 |

| 個人年金保険 | 老後資金の確保 | 年金形式で定期的に受取可能 |

それぞれの保険には、保障期間・払込期間・受取時期・返戻率といった違いがあります。

選ぶ際は「何のために備えるのか」という目的を明確にし、自分のライフプランに最適なタイプを選ぶことが大切です。

【貯蓄型保険フローチャート】あなたに合った保険がすぐ見つかる!

以下の質問に「はい・いいえ」で答えていくだけで、自分にぴったりな貯蓄型保険が見つかります。

※本フローチャートは、一般的な保険選びの参考としてご活用いただくものです。実際のご契約にあたっては、ライフプランや収支状況、保険会社の商品特性などを踏まえて、保険の専門家と相談のうえでご判断ください。

Q1. 老後の生活資金に不安がありますか?

- └ はい → ▶ 個人年金保険

- ✔ 年金形式で受け取れて、安定した老後資金を準備できる私的年金

- └ いいえ → 次の質問へ(Q2)

Q2. お子さまの教育資金を準備したいですか?

- └ はい → ▶ 学資保険

- ✔入学時期に合わせて給付金が受け取れ、万一の時も保険料免除で安心

- └ いいえ → 次の質問へ(Q3)

Q3. 10〜20年程度の中期で貯蓄と保障を両立したいですか?

- └ はい → ▶ 養老保険

- ✔ 満期まで生存すれば満額が戻る!途中で亡くなった場合も死亡保険金あり

- └ いいえ → 最後の質問へ(Q4)

Q4. 一生涯の死亡保障を得ながら、資産としても活用したいですか?

- └ はい → ▶ 終身保険

- ✔ 解約返戻金あり。相続・資産形成・葬儀費用の備えにも活用できる

- └ いいえ → ▶ 現時点では貯蓄型保険は不要かも

- ✔ まずは目的や将来設計を明確にしてから検討してみましょう

後悔しない!貯蓄型保険の選び方

ここでは、貯蓄型保険を選ぶ際に押さえておきたい5つの基本ステップを解説します。

「目的」「保険の種類」「返戻率」「リスク」「契約前チェック」の観点から順に見ていくことで、単なる利回り比較にとどまらない、あなたにとって最適な保険を見つけられるでしょう。

1. 加入目的を明確にする!「なぜ貯めるか」が保険選びのポイント

貯蓄型保険を選ぶ最初のステップは、「なぜお金を貯めたいのか」を明確にすることです。

目的によって選ぶべき保険商品は大きく異なり、ここが曖昧だと後悔する結果になりかねません。たとえば、以下のようにそれぞれ適した商品が異なるため、目的を明確にしておくことが重要です。

- 教育資金なら「学資保険」

- 老後資金なら「個人年金保険」

- 相続対策なら「終身保険」

目的を定めることで、受取時期・保険期間・払込期間などの設計にも一貫性が生まれます。

| 加入目的 | 適した保険 | 特徴・理由 |

|---|---|---|

| 教育資金 | 学資保険 | 子どもの進学時期に合わせて給付金が受け取れる 払込免除特約も有効 |

| 老後資金 | 個人年金保険 | 公的年金を補う目的で使える 年金形式で定期的に受け取れる |

| 相続・保障 | 終身保険 | 一生涯の保障と相続税の非課税枠を活用可能 |

| 中期的な貯蓄 | 養老保険 | 満期金を確保でき、住宅購入などに向いた設計も可能 |

2. 種類で選ぶ!目的に合った保険タイプを比較

目的が決まったら、次はその目的に適した「保険の種類」を選びましょう。それぞれに役割や設計の自由度(柔軟性)が異なります。

たとえば、終身保険は相続や老後資金に使える万能型。学資保険は教育資金に特化した専用タイプです。

| 保険種別 | 主な目的 | 特徴 | 柔軟性 |

|---|---|---|---|

| 終身保険 | 相続・老後資金 | 一生涯の保障+解約返戻金あり | 高い |

| 養老保険 | 中期資金 | 満期金と死亡保障が同額 | やや低い |

| 学資保険 | 教育資金 | 子どもの進学に合わせて給付 | 非常に低い |

| 個人年金保険 | 老後資金 | 年金形式で定期的に受取可能 | 中程度 |

3. 返戻率を最大化する!設計次第でリターンが変わる

返戻率とは、「支払った保険料に対して、将来戻ってくるお金の割合」のこと。これが100%を超えると、元本以上のリターンを得られたということになります。

ただし、この数値は契約の設計次第で大きく変化します。保険料の払込方法や期間、受取方法、特約の有無などを工夫することで、返戻率を高めることが可能です。

- 保険料は 短期でまとめて払う(例:一括払いや年払い)

- 不要な特約は付けない(払込免除以外はコスト増)

- 「受取は 遅め&まとめて」に設定する

- 若く健康なうちに契約する

- 複数社の見積もりを比較・シミュレーションする

4. リスクを理解する!3つの代表的リスクとその対策

貯蓄型保険は、預金とは異なり「元本保証」があるとは限りません。以下の3つのリスクを理解せずに契約すると、思わぬ損失につながることもあります。

| リスク | 影響 | 主な対策 |

|---|---|---|

| 早期解約リスク | 払込期間中に解約すると元本割れする可能性が高い | 無理のない保険料設計 解約を前提としない 契約者貸付制度の活用 |

| インフレリスク | 将来の物価上昇により実質価値が下がる | 外貨建て・変額保険の活用 資産分散による備え |

| 為替リスク | 外貨建て保険で円高になると元本割れする | 為替動向に注意 外貨建てでの受取も視野に入れる |

5. 契約前にチェックすべき8項目!失敗を防ぐ最終確認リスト

貯蓄型保険は長期契約になるため、契約前のチェックが非常に重要です。パンフレットやセールストークだけで判断せず、設計書や契約概要をもとに、以下の8つのポイントを必ず確認しましょう。

| チェック | 確認ポイント | 関連資料 |

|---|---|---|

| □ | 目的との整合性教育資金や老後資金など、当初の目的と保険内容が一致しているか | 意向確認書・設計書 |

| □ | 保障内容・金額死亡保障・満期金が適正か、公的保障と併せて確認できているか | 設計書・契約概要 |

| □ | 保険期間・払込期間払込は何歳までか、定年後の支払い負担が重すぎないか | 設計書・契約概要 |

| □ | 月々の保険料家計に無理のない金額で、長期間支払い続けられそうか | 家計簿・設計書 |

| □ | 解約返戻金・返戻率元本回収の時期や早期解約時のリスクを理解しているか | 解約返戻金推移表 |

| □ | 受取人の指定税制上の扱い(相続・贈与・所得)を考慮した設定になっているか | 申込書・設計書 |

| □ | 特約・免責事由必要な特約だけが付加されているか/支払われないケースを把握しているか | 契約概要・約款 |

| □ | 告知義務健康状態などの申告が正確で、告知書に誤りがないか | 告知書控 |

貯蓄型保険選びに迷う人必見!おすすめ無料相談サービス3選

ここでは、数あるプランやタイプの中から自分に合った貯蓄型保険を見つけたい方に向けて、専門家へ無料で相談できるサービスを3つ厳選してご紹介します。

保険選びに不安がある方や比較検討を効率的に進めたい方は、ぜひ参考にしてください。

1位

みらいのほけん

みらいのほけん

PR

WHY

未来を彩る、あなたに寄り添う生命保険

将来の不安を解消し、安心して毎日を送りたい人におすすめです。なないろ生命は、お客様一人ひとりのライフステージに合わせた多様な生命保険商品を提供しています。万が一の備えはもちろん、資産形成や医療保障など、幅広いニーズに対応。専門のコンサルタントが丁寧にヒアリングし、最適なプランをご提案します。デジタル技術を活用したスムーズな手続きも魅力で、忙しい方でも手軽に保険選びが可能です。あなたの「もしも」を「あんしん」に変えるパートナーとして、未来を共に築きます。

PR

商品仕様

- 主な保険商品

- 定期保険、終身保険、外貨建保険、変額保険、医療保険、特定疾病・がん保険、年金保険、一時払保険

- 相談方法

- 訪問、オンライン

2位

株式会社ほけんのぜんぶ

ほけんのぜんぶ

PR

WHY

保険の疑問、すべて解決!無料相談で安心を

保険について何から手をつけていいか分からない人や、現在の保険内容を見直したいと考えている人におすすめです。ほけんのぜんぶ株式会社は、経験豊富なファイナンシャルプランナーが、お客様の疑問や不安を無料で丁寧に解消します。生命保険から医療保険、学資保険まで、幅広いジャンルの保険商品を比較検討し、お客様に最適なプランをご提案。無理な勧誘は一切なく、納得いくまでじっくり相談できる環境が魅力です。全国どこでも訪問相談が可能で、忙しい方でも気軽に利用できます。

PR

商品仕様

- 主な保険商品

- 生命保険、損害保険、不動産

- 相談方法

- 訪問、オフィス、オンライン

3位

株式会社Jリスクマネージメント

保険見直しラボ

PR

WHY

企業と個人のリスクを最適化。専門家が導く安心

事業のリスクを最小限に抑えたい経営者や、複雑な資産のリスク管理に悩む個人におすすめです。Jリスクマネージメントは、単なる保険販売に留まらず、お客様の潜在的なリスクを深く分析し、包括的なリスクマネジメント戦略を提案します。企業賠償責任保険から事業継続計画、個人の資産保全まで、多岐にわたる専門知識でサポート。変化する社会情勢に対応した最新のリスク情報を提供し、お客様のビジネスや生活を盤石なものにします。専門家チームが、あなたの「もしも」に備える最適なソリューションを構築します。

PR

商品仕様

- 主な保険商品

- 生命保険、損害保険

- 相談方法

- 訪問、オフィス、オンライン

貯蓄型保険のおすすめ人気ランキング14選

ここでは、将来の資金づくりと保障を両立したい方に向けて、貯蓄型保険のおすすめ人気商品をランキング形式でご紹介します。

返戻率や保障内容、保険のタイプ別に選びやすくまとめているので、「どれを選べばいいか分からない…」という方もぜひ参考にしてください。

| 商品情報 | ![終身保険RISE [ライズ]の商品画像](https://www.cyberowl.co.jp/monoreco/dist/products/i26igDO9lii3ogewa7fr.png?r=128) オリックス生命 終身保険RISE [ライズ] |  楽天生命 楽天生命スーパー終身保険 |  チューリッヒ生命 終身保険プラチナ | ![終身保険RISE Support Plus [ライズ・サポート・プラス]の商品画像](https://www.cyberowl.co.jp/monoreco/dist/products/sRr9fHs8ADtzbUbyKOj1.png?r=128) |  アフラック 未来の自分が決める保険 WAYS |  ネオファースト生命 ネオdeとりお |  アフラック アフラックの終身保険 どなたでも |  東京海上日動あんしん生命 終身保険 |  オリックス生命 キュア・レディ・ネクスト |  アフラック 三大疾病保障プラン |  かんぽ生命 養老保険 |  ライフネット生命 じぶんへの保険3レディース |  ニッセイ・ウェルス生命 賢者の年金(円建/米ドル建/豪ドル建) |  明治安田生命 明治安田生命じぶんの積立 |  ソニー生命保険株式会社 5年ごと利差配当付養老保険 |  太陽生命ダイレクト スマ保険 太陽生命のわくわくポッケ |  三井住友海上プライマリー生命 選べるみらい年金 |  |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 特徴 | 払込後は資産形成も。手頃な保険料で備える一生涯の保障 | 割安な保険料で備える、シンプルでわかりやすい一生涯の保障 | 3大疾病で保険料払込免除も。手頃な保険料で保障をカスタマイズ | 持病や入院歴があっても入りやすい。3つの告知項目で申込みOK | 今は死亡保障、将来は年金や医療に。未来のニーズで選べる保険 | 生前の三大疾病にも、万一の時にも。一つの保険で備える安心 | 40歳から80歳まで、健康状態にかかわらず、どなたでも申し込める | 一生涯の保障にプラス。24時間電話健康相談などのサービスも付帯 | 入院日数にかかわらず一時金が心強い。女性のための医療保険 | がんと診断されたら一時金でサポート。三大疾病に備える保険 | 万一と満期、両方に備えたい人に | 女性特有の病気での入院は給付金が2倍に。短期入院も手厚く保障 | 円・米ドル・豪ドルから通貨を選んで運用。賢く備えるじぶん年金 | 5年で払込完了、満期で105%に。月々5,000円から始められる積立 | 5年ごとの配当金が楽しみ。保障と貯蓄にプラスアルファの期待 | 働けなくなったときの収入をサポート。精神疾患による就業不能も保障 | 運用期間中の指数の最高値を反映。マーケットの好機を逃さない年金 | 乳房再建手術もサポート。女性の心と身体に寄り添う医療保険 |

| 購入サイト |

1位

オリックス生命

終身保険RISE [ライズ]

![終身保険RISE [ライズ]の商品画像](https://www.cyberowl.co.jp/monoreco/dist/products/i26igDO9lii3ogewa7fr.png?r=760)

PR

WHY

払込後は資産形成も。手頃な保険料で備える一生涯の保障

将来の教育資金やセカンドライフの資金を、万一の保障と両立しながら準備したい人におすすめです。保険料払込期間中の解約払戻金を抑えることで、手頃な保険料を実現。

払込期間が満了すると払戻率が大きく上昇し、払込保険料累計額を上回ることも期待できます。

将来、保障が不要になった場合は解約して資金を活用するなど、ライフプランに合わせて柔軟に設計できるのが魅力です。

PR

商品仕様

- 契約可能年齢

- 15歳~80歳

- 払込期間

- 5年払済、10年払済、15年払済、20年払済、50歳払済、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済、終身払

- 払込方法

- 月払、半年払、年払、口座振替

- 保険期間

- 終身

2位

楽天生命

楽天生命スーパー終身保険

PR

WHY

割安な保険料で備える、シンプルでわかりやすい一生涯の保障

できるだけ保険料を抑えながら、万一の際の葬儀費用など、最低限の死亡保障を一生涯確保したい人におすすめです。

この保険は、解約時の払戻金を低く設定した「低解約払戻金型」のため、その分保険料が割安なのが特徴。

保険料は加入時から一生涯変わらないので、将来の負担増を心配することなく計画的に備えることができます。保険金額は100万円からニーズに合わせて設定可能です。

PR

商品仕様

- 契約可能年齢

- 30歳~75歳

- 払込期間

- 終身

- 払込方法

- 口座振替、クレジットカード、月払、半年払、年払、一時払、一括払、前納、全期前納

- 保険期間

- 終身

3位

チューリッヒ生命

終身保険プラチナ

PR

WHY

3大疾病で保険料払込免除も。手頃な保険料で保障をカスタマイズ

手頃な保険料で一生涯の死亡保障を確保しつつ、三大疾病などの大きなリスクにも備えたい人におすすめです。

保険料払込期間中の解約払戻金を抑えることで、続けやすい保険料を実現した終身保険です。

特約を付加すれば、がん(上皮内新生物含む)・心疾患・脳血管疾患で所定の状態になったとき、以後の保険料の払込みが免除に。保障はそのまま一生涯続くので、闘病中の経済的負担を大きく軽減できます。

PR

商品仕様

- 契約可能年齢

- 0歳~75歳

- 払込期間

- 15年払、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済、85歳払済、90歳払済、終身払

- 払込方法

- 月払、半年払、年払、口座振替、クレジットカード

- 保険期間

- 終身

4位

オリックス生命

終身保険RISE Support Plus [ライズ・サポート・プラス]

![終身保険RISE Support Plus [ライズ・サポート・プラス]の商品画像](https://www.cyberowl.co.jp/monoreco/dist/products/sRr9fHs8ADtzbUbyKOj1.png?r=760)

PR

WHY

持病や入院歴があっても入りやすい。3つの告知項目で申込みOK

持病や過去の入院・手術が理由で、これまで保険への加入をあきらめていた人におすすめです。

この保険は引受基準を緩和した商品で、告知いただく項目を3つに限定しているのが特徴。3つの質問すべてに「いいえ」と答えられればお申込みいただけます。

引受基準を緩和しているため保険料は割増しされていますが、万一のときの家族への保障をしっかりと準備することができます。

PR

商品仕様

- 契約可能年齢

- 20歳~85歳

- 払込期間

- 終身払

- 払込方法

- 月払、半年払、年払、口座振替

- 保険期間

- 終身

5位

アフラック

未来の自分が決める保険 WAYS

PR

WHY

今は死亡保障、将来は年金や医療に。未来のニーズで選べる保険

将来のライフプランはまだ明確でないけれど、現在の万一への備えはしっかり確保しておきたい人におすすめです。

ご契約時は一生涯の死亡保障ですが、保険料の払込完了後に、ご自身のニーズに合わせて保障内容を「年金」「介護年金」「医療保障」のコースに変更できるのが最大の特徴。

「今は決められない」という方も、将来の選択肢を確保しながら、現在の家族を守るための保障を持つことができます。

PR

商品仕様

- 契約可能年齢

- 0歳~65歳

- 払込期間

- 60歳払済、65歳払済、70歳払済

- 払込方法

- 月払、半年払、年払、口座振替、クレジットカード

- 保険期間

- 終身

6位

ネオファースト生命

ネオdeとりお

PR

WHY

生前の三大疾病にも、万一の時にも。一つの保険で備える安心

万一の死亡保障だけでなく、がん・心疾患・脳血管疾患といった三大疾病の経済的リスクにも備えたい人におすすめです。

この保険は、所定の三大疾病と診断された場合に一時金を受け取れる特定疾病保障と、一生涯の死亡保障を兼ね備えています。

闘病中の治療費や収入減少をカバーする「生きるための保障」として活用できるのが大きな特徴。もしもの時だけでなく、生きている間のリスクにも備えられます。

PR

商品仕様

- 契約可能年齢

- 20歳~85歳

- 払込期間

- 30歳払済~90歳払済、終身払

- 払込方法

- 口座振替、クレジットカードなど

- 保険期間

- 終身

7位

アフラック

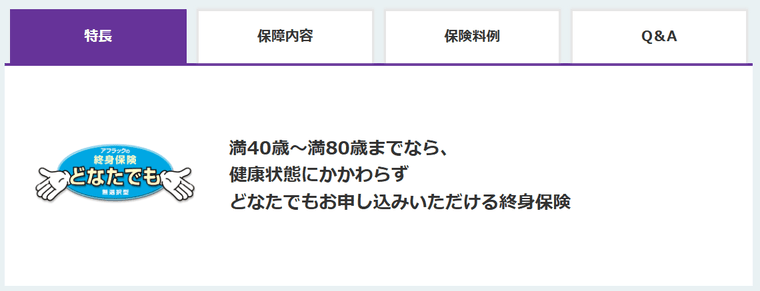

アフラックの終身保険 どなたでも

PR

WHY

40歳から80歳まで、健康状態にかかわらず、どなたでも申し込める

健康上の理由で保険加入をあきらめていた方や、ご自身の葬儀費用などを準備してご家族に負担をかけたくないと考えている40歳から80歳の人におすすめです。

健康状態にかかわらずお申し込みいただける一生涯の死亡保険で、月々2,000円からの保険料で万一に備えられます。

ご契約から2年以内に病気で亡くなられた場合は既払込保険料相当額のお支払いとなりますが、事故の場合は4倍の保障です。

PR

商品仕様

- 契約可能年齢

- 40歳~80歳

- 払込期間

- 終身

- 払込方法

- 月払、半年払、年払

- 保険期間

- 終身

8位

東京海上日動あんしん生命

終身保険

PR

WHY

一生涯の保障にプラス。24時間電話健康相談などのサービスも付帯

万一の保障だけでなく、日々の健康に関する不安もサポートしてほしい人におすすめです。一生涯の死亡・高度障害保障を確保できる終身保険に、充実した健康・医療サポートサービスが付帯しているのが特徴。

24時間365日、医師や看護師に電話で健康相談ができる「メディカルアシスト」や、専門医によるセカンドオピニオンサービスなどを無料で利用でき、ご自身とご家族の健康をトータルで支えます。

PR

商品仕様

- 契約可能年齢

- 0歳~85歳

- 払込期間

- 全期払(終身払)、短期払

- 払込方法

- 口座振替、クレジットカード、振込、団体経由

- 保険期間

- 終身

8位

オリックス生命

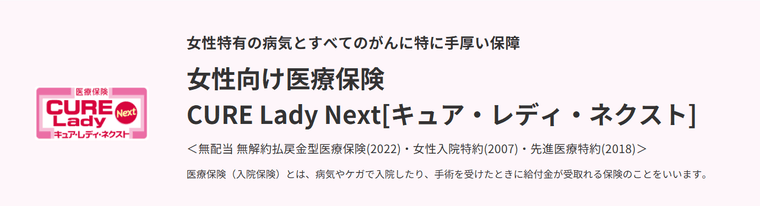

キュア・レディ・ネクスト

PR

WHY

入院日数にかかわらず一時金が心強い。女性のための医療保険

病気やケガでの入院時に、治療費だけでなく交通費や身の回り品の購入費など、急な出費にもしっかり備えたい女性におすすめです。

この保険は、入院日数にかかわらずまとまった一時金を受け取れるのが大きな特徴。日帰り入院でも給付されるため、短期の入院でも安心です。

さらに、24時間電話健康相談やセカンドオピニオンサービスなど、5つの無料サポートも付帯。経済的な備えと、いざというときの心の支えを両立します。

PR

商品仕様

- 契約可能年齢

- 16歳~80歳

- 払込期間

- 10年払済、20年払済、30年払済、55歳払済、60歳払済、65歳払済、70歳払済、終身払

- 払込方法

- 月払、半年払、年払、口座振替、クレジットカード

- 保険期間

- 終身

10位

アフラック

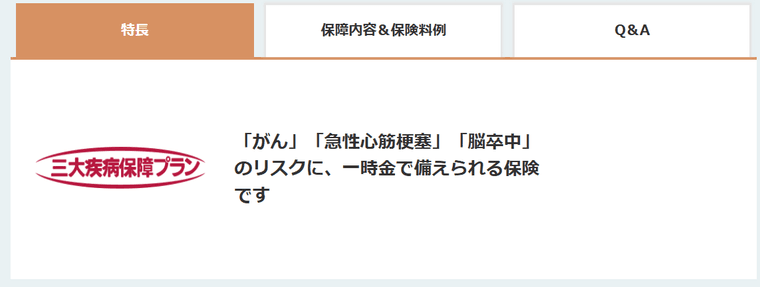

三大疾病保障プラン

PR

WHY

がんと診断されたら一時金でサポート。三大疾病に備える保険

働き盛りで、万一がん・急性心筋梗塞・脳卒中になった際の、治療費や収入減少に備えたい人におすすめです。

所定の三大疾病と診断されると、まとまった一時金(三大疾病保険金)を受け取れます。

保険金の使い道は自由なので、最新の治療費や当面の生活費など、安心して治療に専念するための資金として活用可能。三大疾病にならなかった場合は、死亡・高度障害保険金として受け取れます。

PR

商品仕様

- 契約可能年齢

- 5歳~80歳

- 払込期間

- 終身

- 払込方法

- 月払、半年払、年払、口座振替、クレジットカード

- 保険期間

- 終身

10位

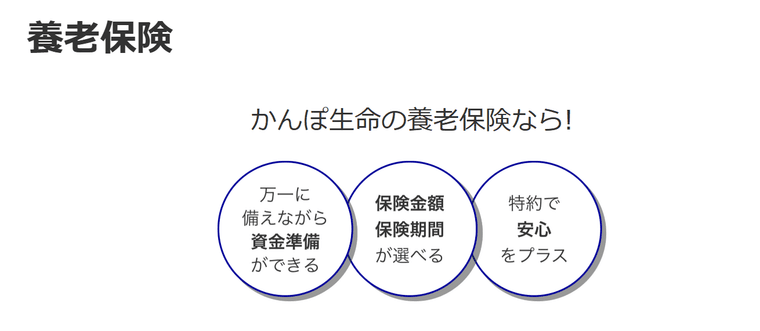

かんぽ生命

養老保険

PR

WHY

万一と満期、両方に備えたい人に

万一の備えと、満期の時にまとまった資金を受け取りたい人におすすめなのが、かんぽ生命の養老保険〈新フリープラン〉です。

10〜60年の範囲で保険期間を設定でき、死亡保険金も満期保険金も同額にできる自由設計が魅力です。

さらに、事故や病気での入院・手術に備えたい場合は、無配当総合医療特約などの特約を追加可能で安心度が高まります。将来の教育費や老後資金、住宅資金に向けた蓄えと保障を一つにしたい方にぴったりです。

PR

商品仕様

- 契約可能年齢

- 0歳~80歳

- 払込期間

- 10年~60年、短期払込

- 払込方法

- 口座払込み

- 保険期間

- 10年~60年

10位

ライフネット生命

じぶんへの保険3レディース

PR

WHY

女性特有の病気での入院は給付金が2倍に。短期入院も手厚く保障

乳がんや子宮の病気など、女性特有の疾病による入院に特に手厚く備えたい人におすすめです。

女性特有の病気やがんで入院した場合、通常の入院給付金に同額が上乗せされ、保障が2倍になるのが最大の特徴です。

また、日帰り入院を含め5日以内の入院でも一律5日分の給付金が受け取れるため、短期化が進む最近の入院事情にもしっかり対応。一生涯変わらない保険料で、女性のライフステージに寄り添います。

PR

商品仕様

- 契約可能年齢

- 18歳~70歳

- 払込期間

- 60歳まで、65歳まで、終身

- 払込方法

- 月払、口座振替、クレジットカード

- 保険期間

- 終身

10位

ニッセイ・ウェルス生命

賢者の年金(円建/米ドル建/豪ドル建)

PR

WHY

円・米ドル・豪ドルから通貨を選んで運用。賢く備えるじぶん年金

将来の年金準備において、円資産だけに頼るのではなく、外貨も活用してグローバルに資産を分散させたいと考えている人におすすめです。

まとまった資金を、円だけでなく金利の高い傾向にある米ドルや豪ドルで運用できる個人年金保険。

契約時の固定利率で着実に資産を増やしながら、為替リスクを分散し、より安定した老後資金の形成を目指せます。ご自身の経済観やリスク許容度に合わせて通貨を選べるのが魅力です。

PR

商品仕様

- 契約可能年齢

- 0歳~89歳

- 払込期間

- 一時払

- 払込方法

- 送金

- 保険期間

- 終身、10年、20年

14位

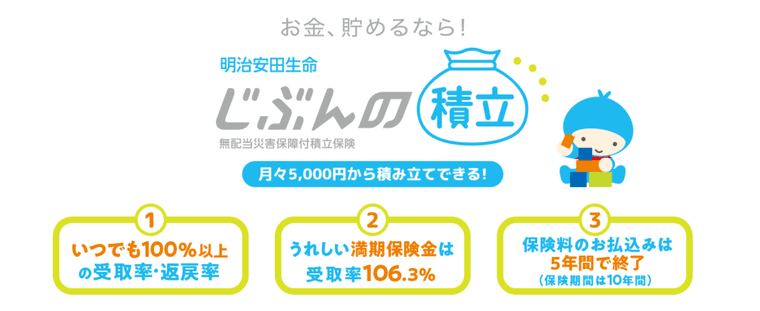

明治安田生命

明治安田生命じぶんの積立

PR

WHY

5年で払込完了、満期で105%に。月々5,000円から始められる積立

銀行預金より有利に、でも元本割れのリスクは避けたい、そんな堅実な資産形成を始めたい人におすすめです。

毎月5,000円から始められ、保険料の払込みは5年間で完了。10年後の満期時には、払込保険料の105%を受け取れます。

途中で解約した場合でも払戻率は100%以上が保証されており、元本割れの心配がありません。医師の診査や告知も不要で、手軽に始められるのが魅力です。

PR

商品仕様

- 契約可能年齢

- 6歳~75歳

- 払込期間

- 5年間

- 払込方法

- 月掛、口座振替、送金

- 保険期間

- 10年間

14位

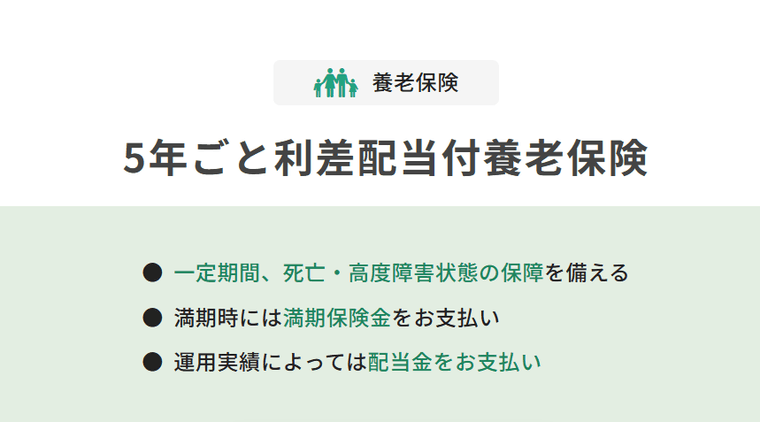

ソニー生命保険株式会社

5年ごと利差配当付養老保険

PR

WHY

5年ごとの配当金が楽しみ。保障と貯蓄にプラスアルファの期待

死亡保障を確保しながら、将来のための資金を着実に準備しつつ、運用実績に応じたプラスアルファも期待したい人におすすめです。

満期時には満期保険金、万一の際には死亡保険金が支払われる養老保険です。さらに、会社の運用実績が予定を超えた場合、5年ごとに契約者配当金が支払われるのが大きな特徴。

安定した資産形成を基本に、経済情勢によっては受取額が増える可能性があります。

PR

商品仕様

- 契約可能年齢

- 0歳~78歳

- 払込期間

- 契約年齢により異なる

- 払込方法

- 月払

- 保険期間

- 契約年齢により異なる

14位

太陽生命ダイレクト スマ保険

太陽生命のわくわくポッケ

PR

WHY

働けなくなったときの収入をサポート。精神疾患による就業不能も保障

病気やケガで長期間働けなくなったときの、ご自身やご家族の生活費が心配な人におすすめです。

入院・在宅療養を問わず、就業不能な状態が30日を超えて続いた場合に給付金が支払われます。

身体的な病気やケガはもちろん、うつ病などの精神疾患も保障の対象となるのが特徴です。万一の際の収入減少に備え、安心して療養に専念するためのお守りになります。

PR

商品仕様

- 契約可能年齢

- 契約者: 18歳~65歳、被保険者(子): 0歳~12歳

- 払込期間

- 10歳払込満了、12歳払込満了、15歳払込満了、18歳払込満了

- 払込方法

- クレジットカード、口座振替、全期前納

- 保険期間

- 20歳満期、22歳満期

14位

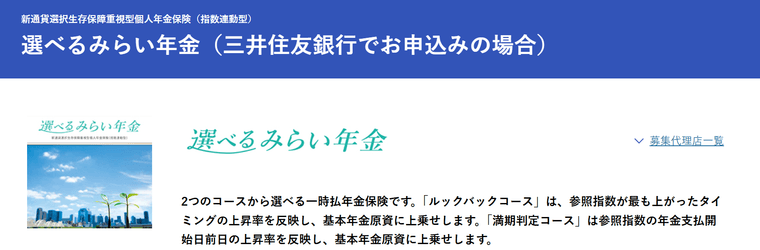

三井住友海上プライマリー生命

選べるみらい年金

PR

WHY

運用期間中の指数の最高値を反映。マーケットの好機を逃さない年金

元本確保の安心感は欲しいけれど、株式市場の成長も将来の年金原資に反映させたい、というバランス重視の人におすすめです。

将来の年金原資が株価指数に連動して増える可能性のある個人年金保険です。

特に「ルックバックコース」では、運用期間中の最も高い指数の上昇率を年金原資に反映させるため、タイミングを気にせず市場の成長を捉えることが期待できます。資産運用の楽しさと安心感を両立させた商品です。

PR

商品仕様

- 契約可能年齢

- 0歳~85歳

- 払込期間

- 一時払

- 払込方法

- 送金

- 保険期間

- 終身、5年、10年、15年、20年

14位

SBI生命

SBI生命の終身医療保険Neo(女性プラン)

PR

WHY

乳房再建手術もサポート。女性の心と身体に寄り添う医療保険

がんや女性疾病への備えはもちろん、治療後のQOL(生活の質)まで考えた保障を求める人におすすめです。

がんや女性疾病による入院を手厚く保障するのに加え、乳がんの治療で行われる乳房切除後の「乳房再建手術」を保障の対象としているのが大きな特徴です。

治療からその後の人生まで、女性が自分らしく輝き続けるためのお守りとなる医療保険。シンプルでわかりやすい保障内容で、ネットで手軽に申し込めます。

PR

商品仕様

- 契約可能年齢

- 6歳~75歳

- 払込期間

- 60歳満了、65歳満了、70歳満了、終身

- 払込方法

- 月払、年払、口座振替、クレジットカード

- 保険期間

- 60歳満了、65歳満了、70歳満了、終身

【終身保険】おすすめの貯蓄型保険

1位

オリックス生命

終身保険RISE [ライズ]

PR

WHY

一生涯の安心を、貯蓄と一緒に

将来の安心と備えを両立させたい人におすすめなのが、オリックス生命の終身保険「RISE[ライズ]」です。

万一の際に備えられる一生涯の死亡保障に加え、貯蓄機能も兼ね備えているのが特長。保険料払込期間中の解約払戻金を抑えることで、手頃な保険料を実現しています。

解約払戻金は教育資金やセカンドライフ資金として活用でき、将来の選択肢が広がるのも魅力。保険金額や払込期間も柔軟に選べるため、自分に合ったプランが見つかりやすい保険です。

PR

商品仕様

- 契約可能年齢

- 15歳~80歳

- 払込期間

- 5年払済、10年払済、15年払済、20年払済、50歳払済、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済、終身払

- 払込方法

- 月払、半年払、年払、口座振替

- 保険期間

- 終身

【学資保険】おすすめの貯蓄型保険

1位

太陽生命ダイレクト スマ保険

太陽生命のわくわくポッケ

PR

WHY

月々1,000円台から始める教育資金準備

将来の教育費を少しずつでも計画的に準備したい人におすすめなのが、太陽生命の学資保険「わくわくポッケ」です。月払1,000円台から加入できるお手頃な保険料が魅力で、無理なくスタートできます。

受け取りは進学前に備えやすい10月となっており、推薦入学にも対応。保険料払込期間はお子さまの年齢に応じて10歳・12歳・15歳・18歳から選べるほか、契約者に万一のことがあった場合でも保険料は免除され、保障は継続します。教育資金を着実に備えたい方にぴったりのプランです。

PR

商品仕様

- 契約可能年齢

- 契約者: 18歳~65歳、被保険者(子): 0歳~12歳

- 払込期間

- 10歳払込満了、12歳払込満了、15歳払込満了、18歳払込満了

- 払込方法

- クレジットカード、口座振替、全期前納

- 保険期間

- 20歳満期、22歳満期

【養老保険】おすすめの貯蓄型保険

【個人年金保険】契約時に一括で保険料を支払う!おすすめの貯蓄型保険

1位

ニッセイ・ウェルス生命

賢者の年金(円建/米ドル建/豪ドル建)

PR

WHY

円・ドル・豪ドルで賢く育てる年金資産

自分の老後資金をじっくり育てたい人におすすめなのが、ニッセイ・ウェルス生命の「賢者の年金(円建/米ドル建/豪ドル建)」です。

金利動向に応じて積立利率が変動する金利連動型で、将来の年金資産形成に柔軟に対応できるのが特長。

為替リスクを考慮しつつ、外貨建を活用したい方や、安定志向の円建で運用したい方にも選択肢があります。確定特約付きプランも用意されており、計画的に備えたい方に心強い設計です。

PR

商品仕様

- 契約可能年齢

- 0歳~89歳

- 払込期間

- 一時払

- 払込方法

- 送金

- 保険期間

- 終身、10年、20年

【女性向け】おすすめの貯蓄型保険

1位

オリックス生命

キュア・レディ・ネクスト

PR

WHY

女性特有の病気に備える、一生涯の安心

自分の健康リスクにしっかり備えたい女性におすすめなのが、オリックス生命の「CURE Lady Next(キュア・レディ・ネクスト)」です。

乳がんや子宮筋腫といった女性特有の病気に加え、すべてのがんにも手厚く対応。入院の有無に関係なく手術を保障し、先進医療費用も通算2,000万円までカバーされるのが特長です。

保険料は加入時のまま変わらず、特約で通院や三大疾病にも柔軟に対応可能。将来にわたる医療リスクに備えたい方にぴったりの保険です。

PR

商品仕様

- 契約可能年齢

- 16歳~80歳

- 払込期間

- 10年払済、20年払済、30年払済、55歳払済、60歳払済、65歳払済、70歳払済、終身払

- 払込方法

- 月払、半年払、年払、口座振替、クレジットカード

- 保険期間

- 終身

【10年満期の貯蓄型保険】シミュレーション結果

明治安田生命公式サイトのシミュレーション によると、「じぶんの積立」は年齢や性別に関係なく返戻率が一定で、5年間保険料を払い込むと満期時に元本を上回る保険金が受け取れます。

例えば、毎月5,000円を5年間払い込むと、総支払額は30万円になります。満期になると、その30万円が31万9,000円になって返ってくるため、元本に対して6.3%多く受け取れる計算です。

払込口数を増やすほど満期額も比例して上昇し、最大で総額120万円の払込に対して127.6万円が受け取れます。

| 口数(月額) | 払込保険料累計 | 満期保険金 | 受取率 |

|---|---|---|---|

| 1口(5,000円) | 30万円 | 31.9万円 | 106.3% |

| 2口(10,000円) | 60万円 | 63.8万円 | 106.3% |

| 3口(15,000円) | 90万円 | 95.7万円 | 106.3% |

| 4口(20,000円) | 120万円 | 127.6万円 | 106.3% |

貯蓄型保険のメリットとは?

「保障」と「資産づくり」を両立できる貯蓄型保険。ここでは、貯蓄型保険の代表的なメリットを4つに分けてわかりやすく紹介します。

解約時にお金が戻ってくる「解約返戻金制度」

貯蓄型保険では、契約を途中で解約した場合でも、支払った保険料の一部が「解約返戻金」として戻ってくる仕組みがあります。

保険期間が長くなるほど返戻率(戻ってくる割合)は高くなるため、タイミング次第では支払った金額以上を受け取れることもあります。

ただし、契約初期の解約では元本割れになるリスクもあるため、解約のタイミングは慎重に判断することが大切です。

保障を維持しながら多目的に資金を準備できる

万が一のときの備えをしながら、教育資金・住宅取得費用・老後の生活費など、将来的な支出にも対応できるのが貯蓄型保険の強みです。

たとえば、学資保険は子どもの進学時期にあわせて給付金を受け取れます。

一方、終身保険なら解約しない限り保障が一生涯続きますが、不要になったタイミングで解約すれば、まとまった資金として受け取ることも可能です。

このように、保険でありながらも人生のさまざまなシーンに応じた資金設計ができる点が魅力です。

所得控除の対象になり、節税につながることも

所定の条件を満たす貯蓄型保険では、生命保険料控除の対象となるため、所得税や住民税の負担軽減につながります。

具体的には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、契約内容に応じて年末調整や確定申告で申告できます。

たとえば、2012年以降の契約であれば、1種類あたり所得税で最大4万円、住民税で最大2.8万円の控除を受けられます(合計上限あり)。税制上の優遇は、家計全体で考えると見逃せないメリットです。

解約せずにお金を借りられる「契約者貸付制度」

一部の貯蓄型保険では、積み立てた解約返戻金の範囲内でお金を借りられる「契約者貸付制度」を利用できます。

この制度を使えば、契約を解約することなく資金を調達でき、保障もそのまま維持されるのが特長です。

また、保険契約をもとにした貸付なので、通常のローンと異なり審査不要でスピーディに借りられる点もメリットの1つ。ただし、貸付には利息が発生し、利用可能かどうかは保険商品によって異なるため、事前の確認と慎重な判断が必要です。

【貯蓄型保険の注意点】契約前に知っておきたいデメリット

保障と貯蓄を両立できる貯蓄型保険ですが、メリットばかりではありません。以下のようなデメリットもあるため、契約前にしっかり理解しておくことが大切です。

保険料が高くなりがちで家計を圧迫する可能性も

貯蓄型保険は、保障に加えて資産形成機能もあるため、掛け捨て型と比べて毎月の保険料が割高になります。その分リターンも期待できますが、長期的な支払いが必要なため、無理のない保険料設計が欠かせません。

経済状況の変化で支払いが難しくなると、解約リスクが高まり、結果的に損をするケースもあるため注意が必要です。

途中解約すると元本割れのリスクがある

契約から一定期間内に解約すると、解約返戻金が支払った保険料を下回ることが多く、損失が出る可能性があります。

とくに、契約初期では、返戻率が大きく低く設定されている商品もあり、「ほとんど戻らない」ケースも。

また、近年増えている「低解約返戻金型」の商品は、払込期間中の解約返戻金をあえて抑える設計となっており、割安な保険料と引き換えに途中解約リスクが高まる場合があるので注意が必要です。

利率が固定されている商品はインフレに弱い

利率固定型の貯蓄型保険は、契約時に将来の受取額が確定する安心感がありますが、一方でインフレに対応しにくいデメリットがあります。将来、物価が上昇すれば、受け取れる金額の「実質的な価値」が下がることになります。

たとえば、10年後に100万円を受け取る予定でも、その時点の物価が2倍になっていれば、今の50万円相当の購買力しか持たない可能性があるということです。

貯蓄型保険に関するよくある質問

ここでは、貯蓄型保険に関するよくある質問に対して、Q&A形式で回答します。気になる項目があればぜひチェックして、疑問や不安を払拭しましょう。

なぜ貯蓄型保険は「ダメ」と言われるのですか?

- 主な理由は、流動性の低さと元本割れリスクです。

契約初期は解約返戻金が少なく、早期解約すると大きく損をする可能性があります。

また、保険料には手数料や保障費が含まれており、運用効率も低め。長期契約が前提となるため、ライフスタイルの変化に対応しにくい点もマイナス要因です。

貯蓄性が高い保険とはどのようなものですか?

- 返戻率が高く、資産形成効果が期待できる保険が「貯蓄性が高い保険」です。

代表例は終身保険(特に低解約返戻金型)、個人年金保険、一部の外貨建て保険など。

保険料の払込期間を短くし、特約を最小限にすれば、返戻率をさらに高めることができます。長期的な計画貯蓄をしたい人向きです。

なぜ貯蓄型保険は元本割れするのですか?

- 支払った保険料の一部が保障費用や手数料として差し引かれるため、契約初期は解約返戻金が払込保険料を下回ります。

特に低解約返戻金型では、保険料を抑える代わりに返戻金をあえて低く設計しており、払込期間中の解約で大きく元本割れするケースもあります。

貯蓄型保険はいつ加入するのが得ですか?

- 若くて健康なうちに加入するのが最も得です。

年齢が低いほど保険料が安く、返戻率も高くなります。また、払込期間を短く設定できれば、保険会社による運用期間が長くなるため、資産形成効率も向上します。

貯蓄型保険のやめどきはいつですか?

- 返戻率が100%を超えるタイミング以降が、最も損をしにくいやめどきです。具体的には払込期間終了後や満期直前が理想。

また、教育費や住宅購入など、明確な資金需要があるタイミングも検討ポイントになります。家計の見直しや他の運用手段への乗り換えも、一つのきっかけになります。

まとめ

貯蓄型保険は、長期的な資金形成と保障を兼ね備えた心強い仕組みですが、保険料の高さや途中解約時の元本割れなど注意点もあります。

まずは、加入目的を明確にし、種類や返戻率、リスクを理解したうえで契約することが重要です。

本記事で紹介したフローチャートや比較表、相談サービス、ランキングを参考に、ライフプランに合った保険を選びましょう。計画的に活用すれば、将来の安心と資産づくりの両立が可能です。

記事をシェアする

あなたにおすすめの記事

アンケートサイトのおすすめ人気ランキング10選!アンケートモニターは副業で稼げる?

不動産投資のおすすめランキング12選。初心者が陥りやすい注意点も徹底解説

ネット銀行のおすすめ人気ランキング14選!やめた方がいい?学生や初心者向けのサービスも厳選

ポイ活は危険でリスクあり?安全に稼ぐための注意点を徹底解説

歩くだけポイントを稼げるポイ活アプリのおすすめランキング15選

「楽天市場」はどのポイントサイトを経由するのが一番お得?おすすめの稼ぐコツを紹介

「Amazon」はどのポイントサイトを経由するのが一番お得?おすすめの稼ぐコツを紹介

ポイ活におすすめの人気ポイントサイト・アプリ比較ランキング23選【ユーザー投票】

新着の記事

【2026年最新】リファのヘアアイロンはどれがいい?全種比較と失敗しない選び方

キャンプ用扇風機おすすめランキング15選!最強の暑さ対策&冬の空気循環まで

【ハミングウォーターの口コミ】デメリットや評判をAmebaブログから徹底検証

解約金なしウォーターサーバーってある?|契約期間の縛りがない機種を紹介

リファのドライヤーはどれがいい?全5種比較!効果や使い方も解説

飲むヨーグルトのおすすめ14選!太ると言われる原因や効果を解説

リファのシャワーヘッドで肌と髪はどう変わった?実際の口コミから見えた効果の真実

しずくりあ全3モデルを徹底比較!月額2,640円で変わる「ボトルのない暮らし」の魅力

30代女性のボリューム悩みに!スカルプDボーテ薬用シャンプーで始める頭皮ケア【美容師監修】

【2026年2月最新】ウォーターサーバー乗り換えキャンペーン実施中の全18社と仕組みを解説!

すべてのカテゴリ

参考価格の表記について

当サイトでは、Amazon、楽天市場、Yahoo!ショッピングの中から、同一商品の価格を比較し、そのうち最も値段の安いものを「参考価格」と定義しております。

また、商品価格(税表記の有無・送料等も含む)は常に変動しており、当サイトへの反映が一部遅延する場合がございますので、最終的な購入価格はリンク先の各ページで改めてご確認いただきますようよろしくお願い申し上げます。

※当サイト内にて[PR][Sponsored]の表記がある商品はアフィリエイトプログラムにより広告収益を得て運用を行っております。