「効率よくポイントが貯まる、自分に合うクレカが知りたい」とお悩みの方へ。

今回は1,600人への独自アンケートを実施し、忖度のない利用者のリアルな声から「究極の17枚」を厳選しました!

利用者が一番多い王道カードや、満足度No.1のカードをランキング形式で発表。あなたにピッタリの1枚が必ず見つかります。

- 利用者の満足度で選ぶ!おすすめの一般カード5選

- 1600人が選んだ!利用者数が多いメインカード9選

- 年会費以上の価値あり!満足度の高いステータスカード3選

- クレジットカードの選び方|比較すべき5つのポイント

- 1. 年会費:維持コストがかからない「永年無料」かチェック

- 2. ポイント還元率:基本「1.0%以上」でお得に貯まるかチェック

- 3. 国際ブランド:海外でも使いやすい「Visa」か「Mastercard」かチェック

- 4. 付帯保険・特典:旅行保険の適用条件(自動・利用付帯)や優待をチェック

- 5. セキュリティ・発行スピード:「ナンバーレス」や「即日発行」かチェック

- 2枚目のクレジットカードの選び方|メインカードの弱点を補おう

- クレジットカードの作り方|申し込みから発行までの4ステップ

- ステップ1:本人確認書類と口座情報を用意する

- ステップ2:自分に合った方法で申し込む(Web・店頭・郵送)

- ステップ3:入会審査を受ける

- ステップ4:カードを受け取り、裏面にサインする

- 初心者は要確認!クレジットカードを使うときの4つの注意点

- 1. 有効期限切れ時の「サブスク・公共料金」の変更忘れ

- 2. 「キャッシング枠」の利用には高い金利がかかる

- 3. 「リボ払い」「3回以上の分割払い」は手数料が発生する

- 4. 支払いの「遅延・滞納」は信用情報に傷がつく

- クレジットカードに関するよくある質問

- まとめ:1,600人のリアルな声を参考に、あなたに最適な1枚を見つけよう

【クレジットカードランキングの調査概要】

・調査媒体:ドットマネーアンケート

・調査対象:10代〜70代の男女(Amebaユーザー)

・調査期間:2026年4月13日 ~ 2026年4月15日

・回答者数:2,000人

・有効回答数:1,600人

・調査方法:インターネット調査にて、現在利用しているクレジットカードの種類(複数回答)、各カードの満足度、最も利用しているメインカードおよびその選定理由などについてアンケートを実施。

専門家

岩田昭男

消費生活ジャーナリスト

月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動するが、メインはクレジットカード&デビットカード、電子マネーなど。とくにSuicaは2001年のサービス・スタート以来の愛好者で、通勤から買い物まで活用している。年に4回ほどクレジット&電子マネーのムックを出版しており、最新情報にも詳しい。2020年東京オリンピックを目指して始まったキャッシュレス促進の利用者側に立ったオピニオンリーダー。

専門家

たかはる

2級ファイナンシャル・プランニング技能士|終活アドバイザー|金融ライター

大手銀行で個人向けリテール営業として活動し、幅広い世代のお客様の資産相談に携わる。資産運用やクレジットカード・ローン・相続・家計管理から節約術まで暮らしに密着した幅広い金融知識を持ち、現在はその経験を活かして金融ライターとして活動している。お金にまつわる悩みを、誰にでもわかりやすく解決へと導くことを心がけている。

専門家

鈴木靖子

ファイナンシャルプランナー/FPライター

大学卒業後、銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。 企業のお金に関する業務に携わる中、その経験を個人の生活にも活かしたいという思いからファイナンシャルプランナーの資格を取得。 現在は「金融商品を売らない独立系FP」として執筆・監修や相談業務を中心に活動中。マネーコラムの執筆実績は400本以上。正確で信頼性の高い情報を、誰にでもわかりやすく提供することをモットーとしている。

利用者の満足度で選ぶ!おすすめの一般カード5選

アンケートの結果、利用者の満足度が最も高かった年会費無料の一般カードを紹介します。

| 商品情報 |  リクルート リクルートカード |  楽天カード 楽天カード |  |  |  |

|---|---|---|---|---|---|

| 特徴 | いつでもどこでも1.2%の高還元!ポイントがどんどん貯まる | 楽天市場のお買い物でポイントざくざく!年会費永年無料の定番 | 口座もカードもこれ1枚!アプリで決済モードを切り替えて便利 | イオンでのお買い物が毎月お得に!キャッシュカード機能も一体化 | メルカリの利用で最大4%還元!売上金を支払いに回せて無駄なし |

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 無料 | 永年無料 |

| 国際ブランド | Visa、Mastercard、JCB | Visa、Mastercard、JCB、American Express | VISA | VISA、Mastercard、JCB | JCB |

| ポイント還元率 | 1.2%〜4.2% | 1.0%〜3.0% | 0.5%~20.0% | 0.5%〜1.0% | 1.0%、最大4.0% |

| 購入サイト |

Amebaチョイス編集部

満足度1位のリクルートカード(4.14点)は、「条件なしでどこでも1.2%還元」という安定したお得さが、ユーザーからの評価を受けているようですね。

2位の楽天カードは、836票という突出した回答数を集めながらも、3.96点と高得点!上位に食い込んでいることから、万人がおすすめできる「大定番」としての実力が伺えます。

※満足度は5点満点としています

1位

リクルート

リクルートカード

PR

WHY

いつでもどこでも1.2%の高還元!ポイントがどんどん貯まる

・票数:57 票

・平均満足度:4.14点

日常のお買い物から公共料金の支払いまで、効率よくポイントを貯めたい人におすすめなのがリクルートカードです。

このカード最大の魅力は、年会費無料でありながら基本還元率が1.2%と非常に高い点にあります。どこで使っても安定して高還元を受けられるため、メインカードとして大活躍間違いなし。

貯まったポイントはPontaポイントやdポイントに交換でき、コンビニやドラッグストアなど身近なお店で手軽に使えるのも嬉しいポイントです。

ユーザーの口コミ

高還元率、チャージや交換も便利で使い勝手が良い(40歳 男性)

ポイント還元率が1.2パーセントで還元率が高い上に上限があるが電子マネーチャージでもポイントが溜まる。リクルートポイントもポンタポイントやdポイントに変換できるので使い勝手がいい

いつでも条件なしでポイントが固定なのが嬉しい(74歳 男性)

普段の買い物によく使います。条件なしにいつもポイント付与が固定しているから。

高還元率でお得。年会費無料で使い勝手も抜群です(50歳 男性)

ポイント還元率が高いのでお得で使いやすい。年会費が無料なのできにせず使用できる。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 1.2%〜4.2%

- 貯まるポイント・マイル

- リクルートポイント

- 特典・サービス

- ホットペッパービューティー・ポンパレモール等で還元率アップ

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)、国内旅行傷害保険(最高1,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短1週間程度

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

2位

楽天カード

楽天カード

PR

WHY

楽天市場のお買い物でポイントざくざく!年会費永年無料の定番

・票数:836 票

・平均満足度:3.96点

ネットショッピングをよく利用し、生活のあらゆる場面でお得を実感したい人におすすめなのが楽天カードです。

年会費は永年無料で維持コストがかからず、楽天市場で利用するとポイントが通常の3倍になるなど、圧倒的なポイントの貯めやすさが特徴。普段のお買い物はもちろん、公共料金や携帯電話の支払いでも1%の還元が受けられます。

貯まった楽天ポイントは1ポイント1円として街のお店でも使えるため、ポイントの使い道に困ることはありません。

ユーザーの口コミ

異なるブランドで2枚持てるので、万が一の際も安心感がある(59歳 男性)

違うブランドのカードが2枚作れるので、使う場面や不正利用などで困ったときも予備として使えるので安心感があること。

楽天証券でもポイントが貯まり、一番使っています(61歳 男性)

色々な場所で使えるし、ポイントも貯まるし、楽天証券でのポイントも貯まるので、一番、使用しています

年会費は永年無料。知らぬ間にポイントが貯まり嬉しい(59歳 女性)

"年会費が永年無料なのがうれしい。知らないうちにポイントもたまる。以前に比べて、還元率が低くなったのが不満。"

年会費無料で楽天ポイントが貯まり、支払いに充当できて便利(28歳 女性)

年会費が無料で、楽天ポイントが貯まりやすく、請求金額にポイントを使えるところが良い

楽天経済圏でポイントが貯まり日用品に活用できる(49歳 男性)

楽天経済圏で使えばポイントがザクザク溜まって日々の日用品に使える

楽天市場での還元率が高く、日々の買い物でポイントが貯まる(57歳 男性)

日常の買い物でポイントがどんどん貯まり、特に楽天市場での還元率が高いのが魅力です。僕も日用品や家電を楽天カードで決済するようにしたら、ポイントだけで数千円分戻ってきたことがあり、ちょっと得した気分になります。キャンペーン時に大量ポイントがもらえるのも嬉しく、ポイントで旅行代やギフト交換できるのもおすすめです。年会費無料なのに使い勝手が良く、普段使いに最適だと思います。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard、JCB、American Express

- ポイント還元率

- 1.0%〜3.0%

- 貯まるポイント・マイル

- 楽天ポイント

- 特典・サービス

- 楽天市場利用でポイント3倍、楽天ペイとの連携還元、海外レンタカー割引

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短即日発行

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

3位

Oliveフレキシブルペイ

PR

WHY

口座もカードもこれ1枚!アプリで決済モードを切り替えて便利

・票数:91 票

・平均満足度:3.88点

お財布の中身をスッキリさせつつ、用途に合わせて柔軟に支払い方法を変えたい人におすすめなのがOliveフレキシブルペイです。

キャッシュカードとデビット、クレジット、ポイント払いの機能が1枚に集約されており、専用アプリからワンタップで簡単に支払いモードを切り替えられるのが画期的。対象のコンビニや飲食店でタッチ決済を利用すると、最大で20%のポイント還元を受けられる点も見逃せません。

銀行口座の管理から日々の決済まで、スマホひとつで完結する新しい体験を味わえます。

ユーザーの口コミ

コンビニ還元率が高く、ゴールドカードも目指せるお得さ(27歳 男性)

普段よく使うコンビニ(ローソン、セブンイレブン)での還元率が10%近くになるのがとてもいい。また100万くらい使えば、年会費無料でゴールドカードになるのもいい感じ。他にもNISAをお得に積み立てられたりもするから満足度が高い。

Vポイントの還元率が高く、カードの使い分けにも非常に便利(50歳 男性)

クレジットカードというより、キャッシュカードとして使用していることがおおいです。Vポイントの還元率が高いです。

Vポイントが貯まりやすく、使えるお店も多くて便利。(30歳 男性)

Vポイントがたまりやすいのと、決済手段が使えるお店が多いこと

投資信託の購入でポイントが貯まり、資産形成を助けてくれる(50歳 男性)

証券会社の投資信託購入に使用可能で、ポイントも溜まるのでオトクに資産形成の助けになる。

コンビニ最強クラス還元率、SBI連携で投資ポイントも(48歳 男性)

コンビニで使うなら最強クラスの還元率、SBI証券との連携でも投資ポイントがもらえる。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- VISA

- ポイント還元率

- 0.5%~20.0%

- 貯まるポイント・マイル

- Vポイント

- 特典・サービス

- 対象のコンビニ・飲食店で最大20.0%還元、学生限定のポイントプログラム、選択した3つの店舗で還元率+0.5%、ユニバーサル・スタジオ・ジャパンでのスマホのタッチ決済で最大7.0%還元、ポイントUPモール経由でのカード使用は+0.5%~9.5%還元、振込手数料優待サービス、毎月選べる特典で、ポイント付与または還元率アップまたはATM手数料無料

- 付帯保険

- 海外旅行傷害保険:最高2,000万円(利用付帯)

- スマホ決済・タッチ決済対応

- Apple Pay、Google Pay、iD、PiTaPa

- 発行スピード

- 1~2週間ほど

- ETCカード対応

- -

- 家族カード対応

- -

PR

4位

イオンカードセレクト

PR

WHY

イオンでのお買い物が毎月お得に!キャッシュカード機能も一体化

・票数:56 票

・平均満足度:3.84点

日頃からイオンやマックスバリュなどで食料品や日用品を購入している人におすすめなのがイオンカードセレクトです。

毎月20日と30日の「お客さま感謝デー」ではお買い物が5%オフになるほか、対象店舗では常にポイントが2倍貯まるなど、家計を強力にサポート。イオン銀行のキャッシュカードや電子マネーWAONの機能も備わっており、オートチャージ設定でポイントの二重取りも可能です。

お買い物から銀行取引まで、これ1枚で日々の生活がさらに便利でお得に変わります。

ユーザーの口コミ

イオンでの5%割引が月に数回あり、日々のお買い物に嬉しい(75歳 女性)

イオンカードを持っていると1ヶ月で何回か5%割引があって嬉しい

商品仕様

- 年会費(税込)

- 無料

- 国際ブランド

- VISA、Mastercard、JCB

- ポイント還元率

- 0.5%〜1.0%

- 貯まるポイント・マイル

- WAON POINT、電子マネーWAONポイント

- 特典・サービス

- イオングループでいつでも還元率2倍、毎月10日は他店でも2倍、毎月20日・30日はイオンで5%OFF、55歳以上は毎月15日に5%OFF、毎月5のつく日はWAON POINT2倍、イオンシネマがいつでも300円OFF、毎月20日・30日は1,100円、ポイントモール経由のショッピングでポイント還元、公共料金・年金口座振替でWAONポイント、イオン銀行給与受取でポイント、ATM手数料無料、他行ATM手数料最大月5回無料、普通預金金利最大年0.10%、年間ショッピング50万円以上でゴールドカード年会費無料

- 付帯保険

- ショッピング保険:年間50万円

- スマホ決済・タッチ決済対応

- Apple Pay、WAON、iD、AEON Pay

- 発行スピード

- 最短30分

- ETCカード対応

- -

- 家族カード対応

- -

PR

5位

メルカード

PR

WHY

メルカリの利用で最大4%還元!売上金を支払いに回せて無駄なし

・票数:49 票

・平均満足度:3.80点

フリマアプリのメルカリを普段から愛用しており、売上金を賢く活用したい人におすすめなのがメルカードです。

メルカリ内でのお買い物で最大4%という高いポイント還元率を誇り、毎月8日の「メルカードの日」にはさらにお得な特典が用意されています。支払いのタイミングや方法をアプリから柔軟に設定できるため、自分のペースに合わせて無理なく管理できるのが魅力的。

メルカリの売上金やポイントをそのままクレジットカードの支払いに充当でき、現金を出す手間を減らせます。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- JCB

- ポイント還元率

- 1.0%、最大4.0%

- 貯まるポイント・マイル

- メルカリポイント

- 特典・サービス

- 毎月8日は還元率+8%

- 付帯保険

- ✕

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短4日

- ETCカード対応

- ✕

- 家族カード対応

- ✕

PR

1600人が選んだ!利用者数が多いメインカード9選

1600人のアンケートで「メインカードとして最も使われている」と回答が多かった人気の9枚を紹介します。

多くの人に選ばれる理由がある、定番のクレジットカードです。

| 商品情報 | 楽天カード 楽天カード |  PayPayカード PayPayカード |  |  三井住友カード 三井住友カード(NL) |  イオンカード イオンカード(WAON一体型) |  NTTドコモ dカード GOLD |  NTTドコモ dカード |  三井住友カード 三井住友カード ゴールド(NL) |  |

|---|---|---|---|---|---|---|---|---|---|

| 特徴 | 圧倒的な利用率で第1位!メインで使いたい定番の一枚 | PayPay利用がもっとお得に!チャージ不要でスムーズ決済 | auユーザー必見!日々の支払いや通信費でPontaが貯まる | コンビニや飲食店で最大7%還元!安心の完全ナンバーレス | WAONとクレジットが1枚に!イオン系列でのお買い物が快適 | ドコモ料金の10%が還元!手厚いケータイ補償付きの頼れる一枚 | いつでも1%還元!特約店での利用でdポイントがさらに貯まる | 年間100万円利用で年会費が永年無料に!ポイントも貯まる | 対象のコンビニ等で最大19%還元も!銀行系ならではの安心感 |

| 年会費(税込) | 永年無料 | 永年無料 | 無料 | 永年無料 | 永年無料 | 11,000円 | 永年無料 | 5,500円(税込)※年間100万円のご利用で翌年以降永年無料 | 初年度無料、2年目以降1,375円(税込)※年1回の利用で翌年無料 |

| 国際ブランド | Visa、Mastercard、JCB、American Express | Visa、Mastercard、JCB | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard、JCB | Visa、Mastercard、JCB | Visa、Mastercard | Visa、Mastercard | Visa、Mastercard、JCB、American Express |

| ポイント還元率 | 1.0%〜3.0% | 1.0%〜1.5% | 1.00% | 0.5%〜7.0% | 0.5%〜1.0% | 1.00% | 1.0%〜5.0% | 0.5%〜7.0% | 0.5%〜19.0% |

| 購入サイト |

Amebaチョイス編集部

メインカードとしての利用者は、1位の楽天カードが543票と、2位のPayPayカード(115票)に4倍以上の大差をつけました。

2位のPayPayカード、3位のau PAY カード、6〜7位のdカード・dカード GOLDなど、QRコード決済や携帯キャリアと連動したカードが上位を占めているようですね。レビューからも、日常の「経済圏」や「スマホ決済」との連動を重視していることが読み取れます👀

1位

楽天カード

楽天カード

PR

WHY

圧倒的な利用率で第1位!メインで使いたい定番の一枚

・票数:543 票

・平均満足度:3.96点

日々の支払いを1枚にまとめ、効率よくポイントを貯めたい人に最も選ばれているのが楽天カードです。

年会費は永年無料で維持コストがかからず、基本還元率1%でどこでも使いやすいのが最大の魅力。楽天市場での利用でポイントが3倍になるほか、公共料金やスマホ代などの固定費の支払いでもしっかり還元が受けられます。

貯まった楽天ポイントは1ポイント1円として街のコンビニや飲食店でも使えるため、ポイントの使い道に困ることはありません。

ユーザーの口コミ

楽天ポイント稼ぎに有効で、とても使い勝手がいい(51歳 男性)

楽天圏内での楽天ポイント稼ぎに、楽天クレジットカードがとても有効で、とても使い勝手がいい。

還元率が高く、ポイントを支払いに使えて便利です(43歳 女性)

還元率が1%と高く、支払いにもポイントが利用できるので、ポイントの使い道に困らなくて便利。

年会費無料でポイントが貯まり、色々使えて便利です。(57歳 男性)

年会費無料でポイント還元もあり、楽天市場で買い物をする方なら持っておいて損はないと思います。楽天ポイントはいろいろな場所で使えますので、本当に便利で助かります。

ポイントが貯まり楽天モバイルの支払いに使えて便利。(40歳 女性)

とにかくポイントが貯まるので便利。貯まったポイントは楽天モバイルの支払いに使っています。光熱費などはポイントが貯まりにくいので向いていないです。

使える場所が多く高還元。まとめて更にお得になる。(29歳 男性)

国内で還元率が一律付与されて、使える場所も多くサービスをまとめるとさらに高還元になることもあるのでお得に感じる。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard、JCB、American Express

- ポイント還元率

- 1.0%〜3.0%

- 貯まるポイント・マイル

- 楽天ポイント

- 特典・サービス

- 楽天市場利用でポイント3倍、楽天ペイとの連携還元、海外レンタカー割引

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短即日発行

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

2位

PayPayカード

PayPayカード

PR

WHY

PayPay利用がもっとお得に!チャージ不要でスムーズ決済

・票数:115 票

・平均満足度:3.79点

日常的にPayPayで支払いをしており、もっと効率よくポイントを貯めたい人におすすめなのがPayPayカードです。

このカードをPayPayアプリに登録すれば、事前の残高チャージ不要で直接支払いが可能になるため、レジ前でもたつく心配がありません。基本還元率1%に加え、ヤフーショッピングの利用では毎日最大5%のポイントが貯まるなど、ソフトバンク経済圏との相性は抜群。

ナンバーレスデザインを採用しているため、セキュリティ面でも安心して持ち歩けます。

ユーザーの口コミ

ポイント還元率が良く、カード料金の支払いに充当できる(36歳 男性)

ポイント還元率がとてもよくて、ポイントでクレジットカードの料金の支払いに充当できるから。

ポイント還元率が高く、様々なことで貯まるのが嬉しい。(58歳 男性)

ポイント還元率が一番高いことがポイントとなっています。様々なことでポイントがたまるのがありがたいです。

条件はあるが高還元率。年会費無料も嬉しい。(39歳 男性)

還元率が1.5%と高いため月10万円以上、30回以上使用するというめんどくささはあるが、それを超えると上記の通りの還元率となる、および年会費無料のため嬉しい

ワイモバイルユーザーなので、PayPayポイントがお得に貯まる(40歳 男性)

ワイモバイルユーザーなので、PayPayポイントがお得に貯められるので、重宝している。

PayPayポイントが貯まりやすく、年会費無料で使いやすい。(57歳 男性)

PayPayポイントが貯まりやすく、年会費が無料だから。使い勝手がいいから。カードのデザインがいいから。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 1.0%〜1.5%

- 貯まるポイント・マイル

- PayPayポイント

- 特典・サービス

- PayPayステップ対象、Yahoo!ショッピング利用で最大5%還元

- 付帯保険

- ✕

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短5分

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

3位

au

au PAY カード

PR

WHY

auユーザー必見!日々の支払いや通信費でPontaが貯まる

・票数:80 票

・平均満足度:3.79点

auのスマートフォンをご利用中の方や、Pontaポイントを効率的に集めている人におすすめなのがau PAY カードです。

どこで使っても100円ごとに1ポイントが貯まる基本還元率の高さに加え、au PAY残高へのチャージでもポイントが貯まるため、二重取りが簡単に実現。auの通信料金の支払いでもポイントが還元されるので、毎月の固定費を少しでも節約したい方にぴったりです。

貯まったポイントは携帯料金の支払いや加盟店でのお買い物に幅広く活用できます。

ユーザーの口コミ

知らず知らずのうちにポンタポイントが貯まって嬉しい(61歳 男性)

AUスマホほ契約しててポンタポイントを集めてる為、このカードを使用すると貯まるので良いと思います。知らず知らずポイントが増えてて嬉しいです

Pontaポイントは貯まるが限度額の低さがネック(62歳 女性)

au経済圏なので利用している。ポンタポイントがつくので利用しているが、限度額が低いので、他のカードも併用しなくてはならないのが不満。

商品仕様

- 年会費(税込)

- 無料

- 国際ブランド

- Visa、Mastercard

- ポイント還元率

- 1.00%

- 貯まるポイント・マイル

- Pontaポイント

- 特典・サービス

- au PAY残高へのチャージでポイント付与

- 付帯保険

- 海外旅行傷害保険、お買物あんしん保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短4日

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

4位

三井住友カード

三井住友カード(NL)

PR

WHY

コンビニや飲食店で最大7%還元!安心の完全ナンバーレス

・票数:77 票

・平均満足度:3.69点

対象のコンビニやカフェ、ファミレスなどをよく利用し、安全性の高いカードを探している人におすすめなのが三井住友カード(NL)です。

セブン-イレブンやマクドナルドなどの対象店舗でスマホのタッチ決済を利用すると、最大7%という驚異的なポイント還元を受けられるのが最大の強み。カードの券面には番号やセキュリティコードが一切印字されていないため、店舗での利用時に盗み見られるリスクがなく安心です。

貯まったVポイントは、カードの支払いに充当したり景品と交換したりと便利に使えます。

ユーザーの口コミ

Vポイントが貯まり、キャッシュバックで支払額が小さくなる。(54歳 男性)

Ⅴポイントがたなりやすく、Ⅴポイントが、キャッシュバックで支払いに使えるので、月の支払額がとても小さくなると思っています。

三井住友銀行の口座があるので、何かと便利です。(51歳 男性)

三井住友カードは、以前から三井住友銀行の口座を利用しているので、何かと便利です。

Vポイントが貯まり、SBI証券で使えるのが便利です。(43歳 男性)

使用する事でVポイントが貯まり、貯まったVポイントをSBI証券で使用できるので便利です。

どこでも使えるので、とても使いやすいのがお勧めです(47歳 女性)

どこでも使えるので使いやすいところがお勧めです。でもポイント還元率が良くないのが気に入らない点です。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard

- ポイント還元率

- 0.5%〜7.0%

- 貯まるポイント・マイル

- Vポイント

- 特典・サービス

- 対象のコンビニ・飲食店で最大7%還元、SBI証券でのポイント投資、学生ポイント

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短10秒

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

5位

イオンカード

イオンカード(WAON一体型)

PR

WHY

WAONとクレジットが1枚に!イオン系列でのお買い物が快適

・票数:75 票

・平均満足度:3.68点

イオン系列のスーパーを頻繁に利用し、電子マネーもクレジットカードも両方使いたい人におすすめなのがイオンカード(WAON一体型)です。

毎月20日・30日の「お客さま感謝デー」での5%オフや、いつでもポイント2倍など、イオングループならではの豊富な優待特典をしっかり享受できます。電子マネーWAON機能が付帯しているため、少額の決済はワンタッチで素早く済ませられるのがとても便利。

年会費無料で手軽に発行でき、家計の節約を強力に後押ししてくれる頼もしい1枚です。

ユーザーの口コミ

イオンの週3回も5%オフになるサービスが気に入ってる(57歳 女性)

イオンやマックスバリュでの週3回5パーセントオフの日が、気に入っています。

毎月10,20,30日は5%オフになりとてもお得です(47歳 女性)

イオンで使えて、10日20日30日は5パーセントオフになるのでその点はお得

自動車のETCカードと連携できて大変便利です。(70歳 男性)

自動車のETCカードとの連携ができており大変便利に使用しています。

WAONと連携してポイントが使えるのが一番良いです(70歳 男性)

何と言っても、WAONと連携してポイントが使うことができるのがいちばん良い点だと思う。いつも行くスーパーでカードでWAON支払いをしています。

キャンペーン日のカード払いで割引が受けられて嬉しい(62歳 女性)

キャンペーンの日にクレジット払いにすると,割引になるのが,何よりうれしいです。

年会費無料でポイントが貯まりやすく、特典も嬉しい。(36歳 女性)

年会費などかからずWAONポイントも貯めやすくて良いです。イオンで特典サービスがあるのも良いです。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 0.5%〜1.0%

- 貯まるポイント・マイル

- WAON POINT

- 特典・サービス

- イオングループ対象店舗でポイント2倍、毎月20・30日の「お客さま感謝デー」5%OFF

- 付帯保険

- ショッピングセーフティ保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短5分

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

6位

NTTドコモ

dカード GOLD

PR

WHY

ドコモ料金の10%が還元!手厚いケータイ補償付きの頼れる一枚

・票数:68 票

・平均満足度:3.99点

ドコモのスマートフォンやドコモ光を契約しており、通信費を無駄なくポイントに変えたい人におすすめなのがdカード GOLDです。

毎月のドコモケータイおよびドコモ光の利用料金1,000円ごとに10%がポイント還元されるため、家族で利用しているなら年会費の元を簡単に取ることが可能。購入後3年間で最大10万円のケータイ補償が付帯しており、万が一の紛失や故障時にも手厚いサポートを受けられます。

国内の主要空港ラウンジも無料で利用でき、旅行や出張の際にも大活躍します。

ユーザーの口コミ

還元率が高く、使えるお店が多いのでおすすめします。(52歳 女性)

ポイントの還元率がいいので、よく利用しています。使えるお店も多いのでおすすめします。

docomoユーザーならポイントが貯まり補償もついてお得。(44歳 男性)

docomoの携帯電話を利用しているのであればポイントもたまりやすく、端末の補償もあるのでお得に利用できると思う

ドコモ携帯料金の支払いでポイントが貯まるのが嬉しい(52歳 男性)

携帯電話をdocomoで契約しているので、携帯料金の支払いでポイントがたまる

ドコモユーザーならポイントが貯まりやすくてお得です。(57歳 男性)

ドコモユーザーならかなりポイントが貯まりやすいので、利用者は使わない手はないと思います。

ポイントが貯まりやすくセキュリティもしっかりで安心。(52歳 女性)

キャリアをNTTドコモにしていてインターネットや固定電話もドコモにしているのでポイントが貯まりやすい。セキュリティがしっかりしていて安心感がある。

利用額に応じてもらえるクーポンで、年会費以上にお得(37歳 女性)

年会費はかかるが、利用額に応じてクーポン券がもらえるので、お得だと感じる。ただ、クーポンの利用方法の条件が悪くなっているので、使い勝手が悪くなっているの。

商品仕様

- 年会費(税込)

- 11,000円

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 1.00%

- 貯まるポイント・マイル

- dポイント

- 特典・サービス

- ドコモのケータイおよびドコモ光の利用料金の10%還元

- 付帯保険

- 海外旅行傷害保険、国内旅行傷害保険、お買物あんしん保険、dカードケータイ補償

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短5分

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

7位

NTTドコモ

dカード

PR

WHY

いつでも1%還元!特約店での利用でdポイントがさらに貯まる

・票数:56 票

・平均満足度:3.67点

dポイント加盟店をよく利用し、年会費無料で手軽にポイントを貯めたい人におすすめなのがdカードです。

日常のショッピングでも常に1%の還元が受けられるほか、マツモトキヨシやスターバックスなどのdカード特約店で利用すると、さらに多くのポイントを獲得できるのが魅力。ドコモユーザー以外でも発行でき、貯まったdポイントは街のお店やネットショッピングで幅広く使えます。

紛失や盗難による不正利用への補償も付いており、初めてクレジットカードを作る方にも安心です。

ユーザーの口コミ

通常還元率が高く、イベントも豊富でポイントが貯まる(43歳 女性)

通常時のポイント還元率が高い。ポイントが当たるくじやイベントが多く開催されていてポイントが貯まりやすい。

ポイントがたまり、携帯料金に充当できる点が良いです。(76歳 男性)

ドコモの携帯電話利用やd払いなどで、ポイントがたまりやすいです。また、たまったポイントで携帯電話料金に充当できる点が良いです。

ドコモ経済圏ならこれ一択。ゴールド移行でさらにお得(47歳 男性)

ドコモ経済圏ならこれ一択。年間に使う金額に応じてゴールドカードへの以降をするとさらにお得となる。

ポイントを携帯料金や機種変更の代金に充当できる(57歳 男性)

ポイント還元率が1%と比較的高く、d払いなどの使用でポイントがたくさん溜まるのがいい。溜まったポイントは携帯電話料金や機種変更の時のデバイスの代金に充当している。

商品仕様

- 年会費(税込)

- 永年無料

- 国際ブランド

- Visa、Mastercard

- ポイント還元率

- 1.0%〜5.0%

- 貯まるポイント・マイル

- dポイント

- 特典・サービス

- dカードポイントモール経由で還元率アップ、d払いとの連携、マツモトキヨシ等の特約店

- 付帯保険

- dカードケータイ補償(最大1万円)、お買物あんしん保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短5分

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

8位

三井住友カード

三井住友カード ゴールド(NL)

PR

WHY

年間100万円利用で年会費が永年無料に!ポイントも貯まる

・票数:45 票

・平均満足度:4.08点

ある程度の決済額があり、ステータスと実用性を兼ね備えたゴールドカードを持ちたい人におすすめなのが三井住友カード ゴールド(NL)です。

年間100万円以上の利用という条件を達成すると、翌年以降の年会費が永年無料になるうえに、継続特典として毎年10,000ポイントがプレゼントされる太っ腹な仕様。対象のコンビニや飲食店でスマホのタッチ決済を行うと、最大7%の還元を受けられるお得な側面も持ち合わせています。

空港ラウンジの無料利用や手厚い旅行傷害保険も付帯し、充実した優待を楽しめます。

ユーザーの口コミ

タッチ決済が便利で、年会費が無料になるのも有難い(46歳 女性)

タッチ決済が便利。年間使用金額が一定数超えると年会費が無料になるのも有難い

年間利用額に応じてポイント還元率がアップするのが良い(42歳 女性)

身近なお店でポイント還元が高いのが嬉しい。年間100万円は使用出来るので1.5%のポイント還元になるところも良い。

ナンバーレスでセキュリティが高く、アプリで管理できる。(42歳 男性)

ナンバーレスでセキュリティ管理されており、またアプリと連動して管理できるところがいい

NISA積立でポイントが貯まる、還元率もお得なカード(33歳 女性)

NISAの積み立てでもポイントが貯まり、特定の店で利用するとポイント還元率がUPするなどお得がたくさんあるカード

空港ラウンジが無料で利用でき、充実の旅行保険も付帯(37歳 女性)

国内主要空港のラウンジが無料で利用でき、最高2,000万円の海外・国内旅行傷害保険も付帯しています。

SBI証券のクレカ積立に対応しポイントが貯まりやすい。(45歳 男性)

SBI証券のクレジットカード積み立て投資で対応しているので、ポイントが溜まりやすい

100万円修行で貯めたポイントをマイルに交換し重宝(71歳 男性)

毎年100万円修行をすることで、ボーナスポイントがたまる。マイレージに交換することができるので大変重宝しています

商品仕様

- 年会費(税込)

- 5,500円(税込)※年間100万円のご利用で翌年以降永年無料

- 国際ブランド

- Visa、Mastercard

- ポイント還元率

- 0.5%〜7.0%

- 貯まるポイント・マイル

- Vポイント

- 特典・サービス

- 年間100万円利用で10,000ポイント進呈、国内空港ラウンジ無料

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)、国内旅行傷害保険(最高2,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短10秒

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

9位

三菱UFJカード

PR

WHY

対象のコンビニ等で最大19%還元も!銀行系ならではの安心感

・票数:34 票

・平均満足度:3.73点

セキュリティ面を重視しつつ、コンビニなど日常的な支払いでしっかり還元を受けたい人におすすめなのが三菱UFJカードです。

セブン-イレブンやローソンなどの対象店舗で利用すると、基本ポイントに加えて大幅な上乗せがあり、特定の条件を満たせば最大19%もの驚異的な還元を実現できます。銀行系カードならではの信頼感があり、ナンバーレスデザインや24時間の不正利用モニタリングなど、安全対策も万全。

アプリから利用状況をすぐに確認でき、不正利用の早期発見にもつながります。

ユーザーの口コミ

リクルートポイントが貯まりやすく、公共料金の支払いに便利(57歳 女性)

リクルートポイントはとても貯まりやすいカードです。買い物や公共料金の支払いは利用しています。

年会費無料で使える場面が多く、安心して使えます。(49歳 男性)

年会費が無料。使える場面がとても多い。セキュリティもいまのところ一度も問題ない。

家計簿と連携、リアルタイムで状況がわかるのが良い。(55歳 男性)

あまり実感はありませんが、アプリが使用できるだけでなく、家計簿ツールと連携できることでリアルタイムに使用状況がわかるのがいいです。

商品仕様

- 年会費(税込)

- 初年度無料、2年目以降1,375円(税込)※年1回の利用で翌年無料

- 国際ブランド

- Visa、Mastercard、JCB、American Express

- ポイント還元率

- 0.5%〜19.0%

- 貯まるポイント・マイル

- グローバルポイント

- 特典・サービス

- 指定コンビニ等での利用で最大19%還元、MUFGカードアプリの利用優待

- 付帯保険

- 海外旅行傷害保険(最高2,000万円)、ショッピングパートナー保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短翌営業日

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

年会費以上の価値あり!満足度の高いステータスカード3選

年会費がかかるものの、手厚い保険や優待サービスなど、それ以上のメリットを実感できるカードを紹介します。

利用者の満足度が高かった、厳選したステータスカード3枚です。

| 商品情報 |  |  三井住友カード 三井住友カード プラチナプリファード |  |

|---|---|---|---|

| 特徴 | 搭乗ボーナス増量!日々の支払いでANAマイルが効率よく貯まる | ポイント特化型のプラチナ!特約店での利用で圧倒的な高還元率 | フライトでも日常でもJALマイルが貯まる!充実の保険も付帯 |

| 年会費(税込) | 15,400円 | 33,000円(税込) | 17,600円 |

| 国際ブランド | Visa、Mastercard、JCB | Visa | Visa、Mastercard、JCB |

| ポイント還元率 | 1.00% | 1.0%〜10.0% | 1.00% |

| 購入サイト |

Amebaチョイス編集部

3枚ともかなり平均満足度が高く、年会費を支払ってでもそれ以上のリターンを実感できているユーザーが多いと分かりますね!

1位

ANAワイドゴールドカード

PR

WHY

搭乗ボーナス増量!日々の支払いでANAマイルが効率よく貯まる

・票数:24 票

・平均満足度:4.25点

出張や旅行でANAを利用する機会が多く、よりスピーディーにマイルを貯めたい人におすすめなのがANAワイドゴールドカードです。

入会時や毎年の継続時にもらえるボーナスマイルが一般カードより多く、フライトごとの搭乗ボーナスマイルも25%加算されるため、空の旅でどんどんマイルが蓄積されます。日々のショッピングでも無駄なくマイルに移行でき、移行手数料が無料になるのもゴールドカードならではの特権。

空港のチェックインもスムーズになり、ワンランク上の快適な空の旅を約束してくれます。

ユーザーの口コミ

旅行でマイルが貯まりやすく、割引などの特典もお得(47歳 男性)

旅行に利用すればマイルが普通のカードより貯まりやすく、カードの特典もあり割引なども利用でき特になりマイルも貯まる。

ラウンジ利用とマイルの貯まりやすさが魅力の1枚。(57歳 女性)

ラウンジが使用できることと、マイルのたまりやすさがおすすめする理由のうち大きい部分を占めます。

商品仕様

- 年会費(税込)

- 15,400円

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 1.00%

- 貯まるポイント・マイル

- Vポイント、Oki Dokiポイント、ANAマイル

- 特典・サービス

- 入会時および毎年の継続時に2,000マイル付与、搭乗ボーナスマイル25%

- 付帯保険

- 海外旅行傷害保険、国内旅行傷害保険、国内航空傷害保険、お買物安心保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短3営業日

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

2位

三井住友カード

三井住友カード プラチナプリファード

PR

WHY

ポイント特化型のプラチナ!特約店での利用で圧倒的な高還元率

・票数:13 票

・平均満足度:4.23点

ステータスだけでなく、実利としてのポイント還元を極限まで追求したい人におすすめなのが三井住友カード プラチナプリファードです。

基本の還元率が1%と高いだけでなく、プリファードストアと呼ばれる特約店(宿泊予約サイトや百貨店など)で利用すると、さらに1〜9%の追加ポイントが獲得できるという破格のスペック。年間の利用金額に応じて最大40,000ポイントのボーナスが付与されるため、使えば使うほどお得になります。

コンシェルジュ等のサービスを省くことで、圧倒的なポイント特化を実現しました。

ユーザーの口コミ

ステイタスとポイント還元で実質年会費が無料に。(55歳 女性)

ステイタスを感じるので、支払いの後の店員の態度が良い。使った金額に応じてのポイント加算が有るので、実質の年会費が無料に近くなる。

商品仕様

- 年会費(税込)

- 33,000円(税込)

- 国際ブランド

- Visa

- ポイント還元率

- 1.0%〜10.0%

- 貯まるポイント・マイル

- Vポイント

- 特典・サービス

- 継続特典で最大40,000ポイント、プリファードストア(特約店)で高還元

- 付帯保険

- 海外旅行傷害保険(最高5,000万円)、国内旅行傷害保険(最高5,000万円)

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 最短10秒

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

3位

JAL CLUB-Aゴールドカード

PR

WHY

フライトでも日常でもJALマイルが貯まる!充実の保険も付帯

・票数:33 票

・平均満足度:4.15点

旅行やビジネスでJALに頻繁に搭乗し、効率よくマイルを稼ぎながら安心も手に入れたい人におすすめなのがJAL CLUB-Aゴールドカードです。

入会搭乗ボーナスや毎年の初回搭乗ボーナスが充実しており、フライトマイルには25%のプラス加算があるため、乗るたびにマイルが大きく増えていきます。ショッピングマイル・プレミアムに自動入会となるため、普段のお買い物でも100円で1マイルが貯まる高還元。

最高1億円の海外旅行保険や空港ラウンジの利用特典も付帯し、旅の質を格段に高めてくれます。

ユーザーの口コミ

ポイント還元率が高く、貯めたマイルで旅行に行ける(58歳 男性)

ポイント還元率が高く、マイルが多く貯まる。年間それなりに使えば1回から2回くらいは旅行ができる。

マイルが貯まりやすく、特典航空券も使いやすいカード(34歳 女性)

マイルが貯まりやすいは飛行機を乗る時の得点が多くて使いやすいカードだから。特典航空券が使いやすい

日々の買い物でマイルがたまり、ラウンジも使える(53歳 女性)

日々のお買い物でもマイルがたまり、毎回の旅行でラウンジが使えたりとても便利

JALのマイルを貯めて、無料航空券に交換しています(62歳 女性)

毎月私用で飛行機に乗るため、JAL のマイレージを貯めて、無料航空券に変える

商品仕様

- 年会費(税込)

- 17,600円

- 国際ブランド

- Visa、Mastercard、JCB

- ポイント還元率

- 1.00%

- 貯まるポイント・マイル

- JALマイル

- 特典・サービス

- 入会搭乗ボーナス5,000マイル、毎年初回搭乗ボーナス2,000マイル、搭乗ごとのボーナス25%

- 付帯保険

- 海外旅行傷害保険、国内旅行傷害保険、ゴルファー保険、ショッピング保険

- スマホ決済・タッチ決済対応

- 〇

- 発行スピード

- 約2週間

- ETCカード対応

- 〇

- 家族カード対応

- 〇

PR

クレジットカードの選び方|比較すべき5つのポイント

クレジットカードは国内だけで1万6,000種類以上存在します。自分に最適なカードを見極めるために、以下の5つの観点でスペックを比較しましょう。

- 年会費:維持コストがかからない「永年無料」かチェック

- ポイント還元率:基本「1.0%以上」でお得に貯まるかチェック

- 国際ブランド:海外でも使いやすい「Visa」か「Mastercard」かチェック

- 付帯保険・特典:旅行保険の適用条件(自動・利用付帯)や優待をチェック

- セキュリティ・発行スピード:「ナンバーレス」や「即日発行」かチェック

それぞれ詳しく解説します。

1. 年会費:維持コストがかからない「永年無料」かチェック

年会費は単に「無料か有料か」だけでなく、サービス内容とのバランスが重要です。

| カードタイプ | 年会費の目安 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 永年無料 | 0円 | 維持コストが一切かからない | 保険や特典が最小限 | 初めての1枚、サブカード |

| 条件付き無料 | 初年度無料など | 年1回利用などで無料で持てる | 条件を忘れると費用が発生 | メインで使う予定がある人 |

| ゴールド | 5,000円〜1万円 | 空港ラウンジや手厚い保険 | 年会費以上の利用がないと損 | 出張・旅行が多い人 |

| プラチナ | 2万円〜10万円超 | コンシェルジュ、高級店優待 | 審査が厳しく維持費が高い | 特別な体験やステータス重視 |

高額な年会費のカードでも、「年間◯◯万円以上の利用で翌年以降無料」となるボーナス制度があるカード(三井住友カード ゴールド(NL)など)を選ぶと、実質無料でランクの高いサービスを受けられるので狙い目です。

2. ポイント還元率:基本「1.0%以上」でお得に貯まるかチェック

還元率を比較する際は、「基本の還元率」と「特定店での還元率」の2軸で見ることが大切です。

| 還元率のレベル | 水準(目安) | 評価と特徴 |

|---|---|---|

| 一般的 | 0.5% | 200円につき1ポイント。多くの銀行系カードが該当。 |

| 高還元 | 1.0%以上 | 100円につき1ポイント。「お得」と呼べる基準です。 |

| 特定店ボーナス | 5.0%〜20% | コンビニや特定のECサイト利用時のみ跳ね上がる。 |

- どこでもお得:リクルートカード(1.2%)や楽天カード(1.0%)のように、基本が高いもの。

- 特定店でお得:三井住友カード(NL)のように、セブン-イレブンやローソン等でスマホ決済をすると最大7%還元されるもの。

- 使い道:貯まったポイントが1ポイント=1円として、街の店舗や支払いの充当に使える「共通ポイント(楽天、V、d、Ponta)」であることを確認しましょう。

3. 国際ブランド:海外でも使いやすい「Visa」か「Mastercard」かチェック

国際ブランドは世界中の「決済システム」を提供しています。選ぶブランドによって、使える場所が大きく変わります。

| ブランド | シェア・特徴 | 海外旅行での強さ | おすすめの理由 |

|---|---|---|---|

| Visa | 世界シェア1位 | 🌏🌏🌏🌏🌏 | 世界中どこでも使える。1枚目はこれ。 |

| Mastercard | 世界シェア2位 | 🌏🌏🌏🌏🌏 | Visa同様に世界中で強い。コストコ等で便利。 |

| JCB | 日本唯一のブランド | 🌏🌏 | 国内に非常に強く、ハワイ等の一部観光地で便利。 |

| Amex | ステータスブランド | 🌏🌏🌏 | 海外では高級店に強い。旅行特典が豪華。 |

海外ではJCBが使えない店舗も多いため、1枚目は必ず「Visa」または「Mastercard」を選びましょう。

JCBは日本の加盟店が多いため、国内専用またはサブカードとして持つのが賢い選択です。

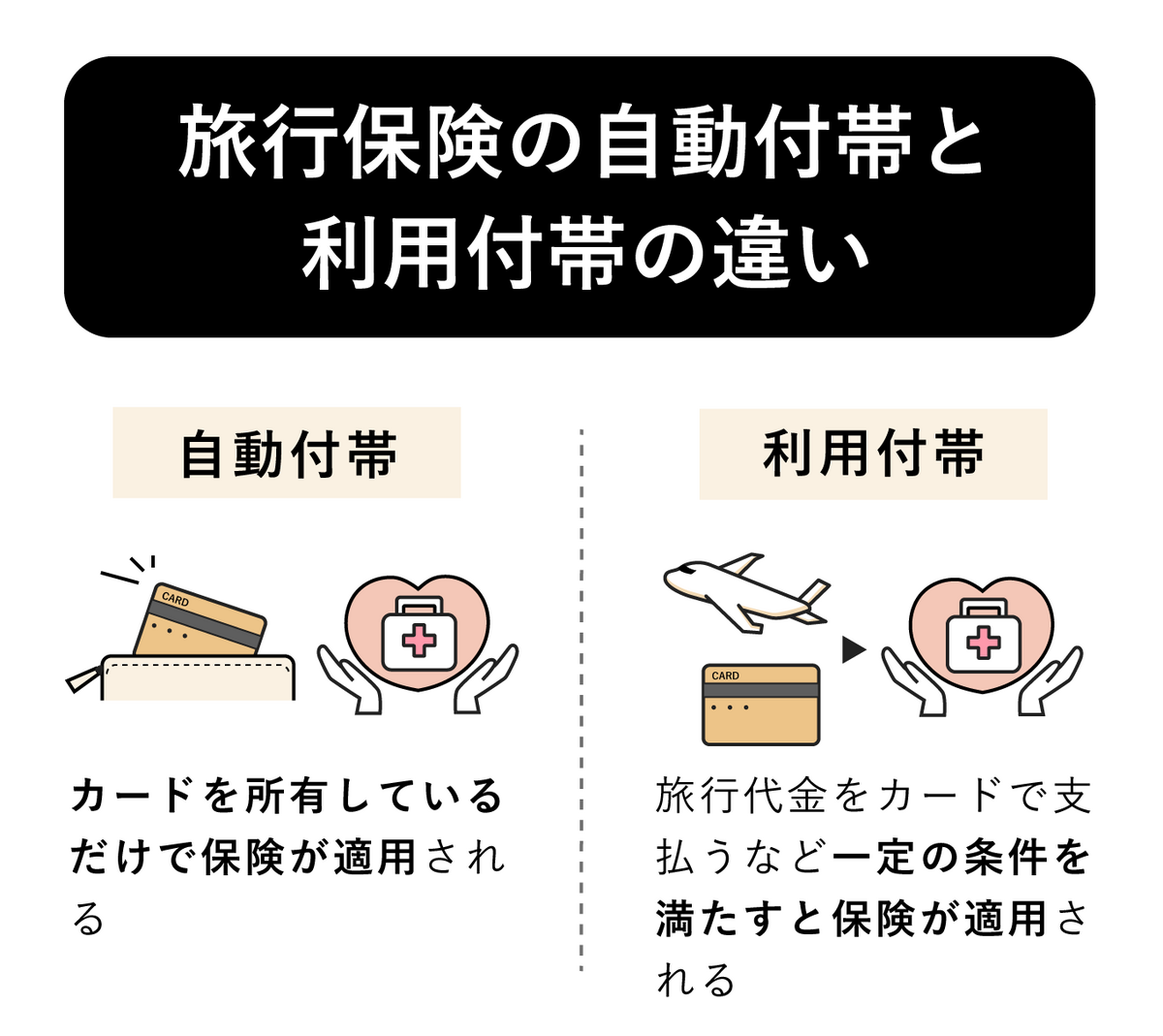

4. 付帯保険・特典:旅行保険の適用条件(自動・利用付帯)や優待をチェック

「保険付き」と書いてあっても、適用される条件が異なります。特定の店舗での割引に加えて、旅行保険の条件をしっかり確認しましょう。

- 自動付帯(おすすめ): カードを持っているだけで、旅行中の事故や病気が補償されます。

- 利用付帯: そのカードで旅行代金(航空券やツアー代)を支払った場合のみ補償されます。

| サービス | 一般カード | ゴールド以上 |

|---|---|---|

| 海外旅行保険 | 最高2,000万円(利用付帯多め) | 最高5,000万円〜1億円(自動付帯あり) |

| 空港ラウンジ | なし | 国内主要空港が無料 |

| ショッピング保険 | なし、または限定的 | 購入品の破損・盗難を補償 |

| コンシェルジュ | なし | 24時間レストラン予約代行等 |

5. セキュリティ・発行スピード:「ナンバーレス」や「即日発行」かチェック

最新のクレジットカードは「安全性」と「早さ」が劇的に進化しています。

- ナンバーレス(NL)カード: 券面に番号が印字されていないため、店頭での盗み見を防げます。

- デジタルカード(最短即日発行): 審査後、最短10秒〜数分でアプリにカード番号が発行されます。郵送を待たずに今すぐネットショッピングやスマホ決済(Apple Pay / Google Pay)で使いたい人に最適です。

専門家からのコメント

岩田昭男

消費生活ジャーナリスト

クレジットカードは自分のライフスタイルに合わせて選ぶべきです。行きつけのコンビニでお得なカードや、旅行好きならマイルの貯まるJALやANAが良いでしょう。

物価高の今は割引率の高い流通系カードや、通勤で得をするビューカード等の交通系もおすすめです。

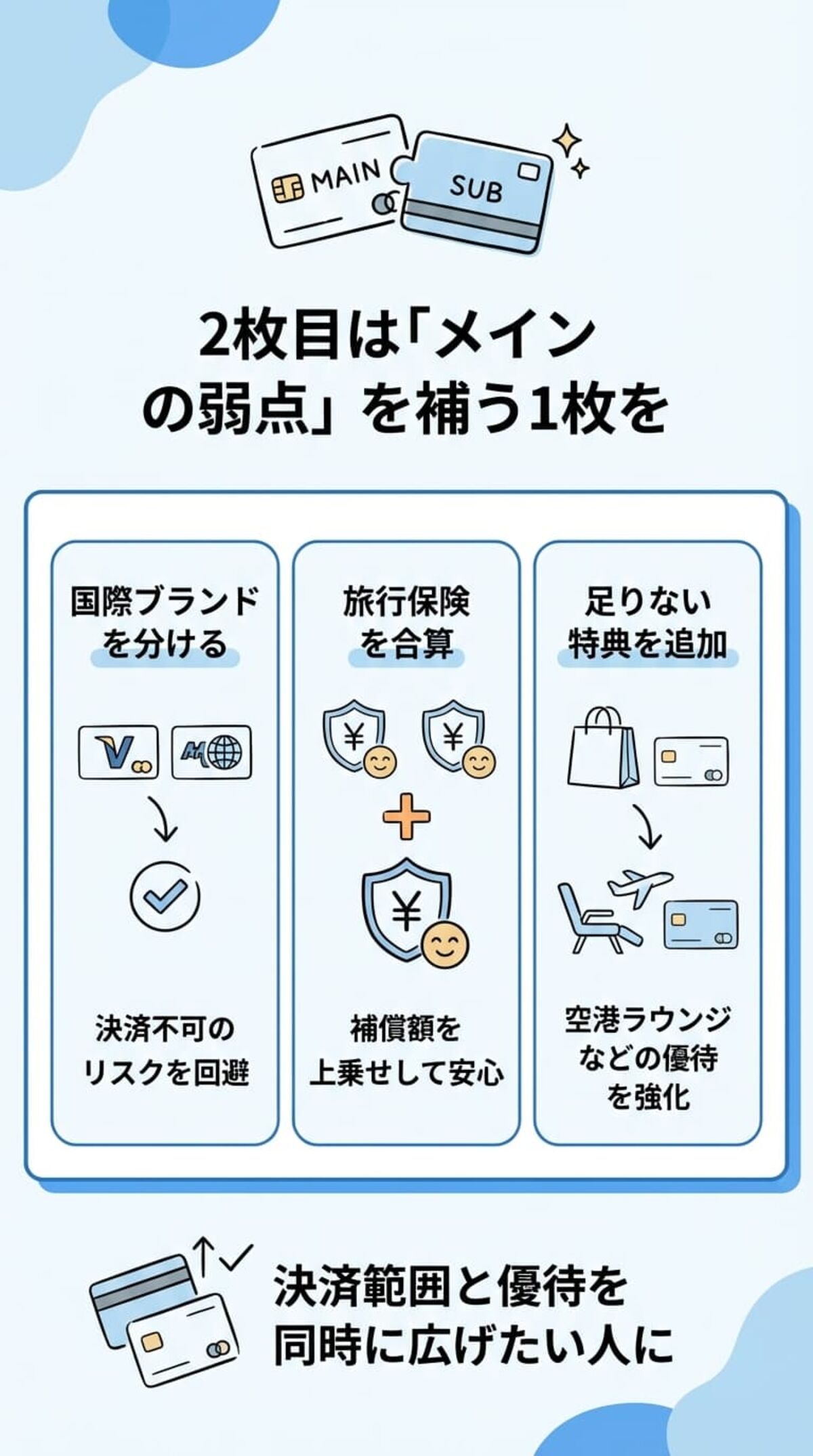

2枚目のクレジットカードの選び方|メインカードの弱点を補おう

今回の1600人アンケートでは、クレジットカードを持つ人の「約4人に3人(約75%)」が2枚以上のカードを使い分けていることがわかりました。

すべてを1枚で済ませるのではなく、「メイン」と「サブ」で役割を分けるのが、今の賢いスタンダードです。

- メインカード:日々の支払いに使う「基本還元率が高い」カード(例:楽天カード、リクルートカード)

- サブカード(2枚目):メインの弱点を補う「特定の目的・店舗に強い」カード

2枚目のサブカードを選ぶ際は、以下の3つのポイントを意識しましょう。

- メインカードと「異なる国際ブランド」を選ぶ

もっとも重要なポイントです。例えばメインが「JCB」の場合、お店によっては使えないことがあります。2枚目に世界中で使える「Visa」や「Mastercard」を持っておけば、決済できないトラブルを完全に防げます。 - よく使う「特定の店舗・サービス」に特化したカードを選ぶ

基本還元率は低くても、自分がよく行くお店で爆発的にポイントが貯まるカードを「そのお店専用」として持つ方法です。

◼︎コンビニによく行く: 三井住友カード(NL)

◼︎Amazonをよく使う: JCB CARD W

◼︎イオンで買い物する: イオンカードセレクト - メインにない「特典・付帯保険」を持ったカードを選ぶ

メインが年会費無料の一般カードなら、2枚目はあえて「旅行保険」や「空港ラウンジ」が充実したステータスカード(ゴールドなど)を選ぶのもおすすめです。カードの補償額は合算できるため、万が一の備えがより強固になります。

専門家からのコメント

岩田昭男

消費生活ジャーナリスト

私の経験上、カードは2枚で充分です。自分に合った2枚を持てば4~5枚分の働きをします。

例えば国内メインでJCBを選んだなら、もう1枚は海外に強いVisaを選ぶ。

このように弱点をカバーして組み合わせるのが最も賢い使い方です。

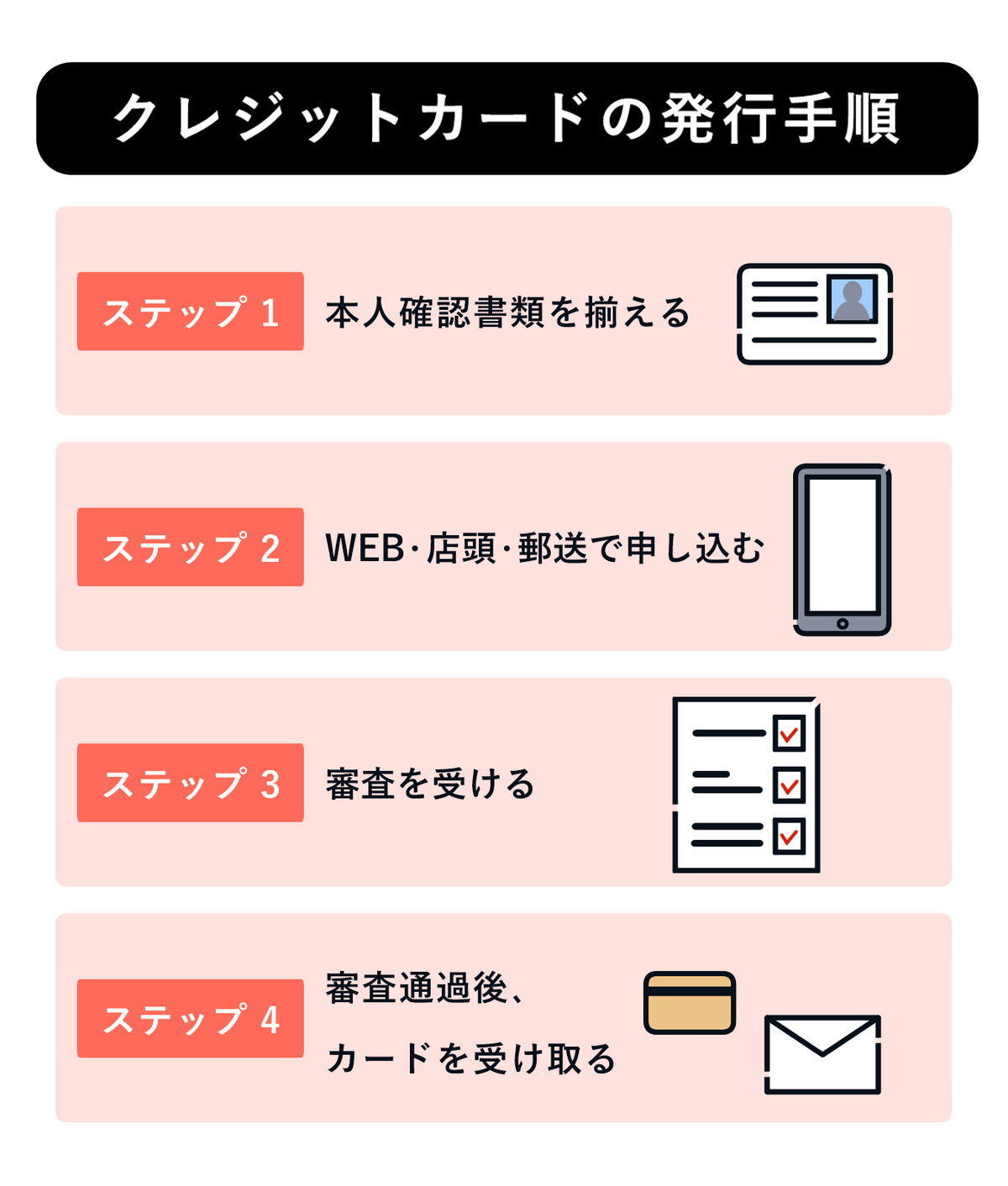

クレジットカードの作り方|申し込みから発行までの4ステップ

クレジットカードを作る流れは、次のとおりです。

WEBで手続きをおこなう場合、24時間いつでも好きなタイミングで自宅から申し込めるため、とくにおすすめです。

クレジットカードの作り方について、詳しく解説します。

ステップ1:本人確認書類と口座情報を用意する

途中で手続きが止まらないよう、事前に以下のものを手元に用意しておきましょう。

| 本人確認書類 | 運転免許証または運転経歴証明書 パスポート マイナンバーカード 健康保険証 在留カードまたは特別永住者証明書 住民票の写し (顔写真付きが一番スムーズです) |

|---|---|

| 顔写真なしの本人確認書類を提出する場合の補完資料 | 国税・地方税の領収書または納税証明書 社会保険料の領収書 公共料金の領収書 |

| 自分名義の銀行口座 | 通帳 キャッシュカード |

※店頭で申し込む場合は、銀行印(印鑑)が必要になることもあります。

ステップ2:自分に合った方法で申し込む(Web・店頭・郵送)

申し込み方法は主に以下の3種類があります。ご自身の状況に合わせて選びましょう。

- Web申し込み(一番おすすめ):スマホやパソコンから24時間いつでも手続き可能です。手間が最も少なく、発行までのスピードも一番早いため、基本的にはWebからの申し込みが推奨されます。

- 店頭申し込み:商業施設(デパートなど)のカードカウンターや銀行の窓口で申し込む方法です。スタッフに直接質問しながら手続きできる安心感があり、店舗によってはその日のうちに使える「仮カード」を受け取れることもあります。

- 郵送申し込み:店頭や電話で申込書を取り寄せ、記入して郵送する方法です。ネットでの入力が苦手な方に向いていますが、書類のやり取りが発生するため、発行までに最も時間がかかります。

- 「今すぐネット通販で使いたい!」「今日からスマホ決済したい!」という場合は、Web申し込みを選びましょう。

審査完了後わずか数分でスマホアプリにカード番号が発行される「デジタルカード(即日発行)」対応のカードなら、カードの到着を待たずにその日から買い物ができます。

ステップ3:入会審査を受ける

入力した情報をもとに、カード会社が審査を行います。結果が出るまで待ちましょう。

【注意!】嘘の申告は絶対にNG

審査に通りたいからといって、年収を高く申告したり、他社の借り入れ状況を隠したりするのは絶対にやめましょう。虚偽の申告は信用情報機関のデータですぐにバレてしまい、審査に落ちる大きな原因になります。

ステップ4:カードを受け取り、裏面にサインする

審査を通過すると、通常1〜2週間ほどで自宅にカードが郵送されます。

- 受け取り時の注意:「本人限定受取郵便」で届く場合は、配達員に顔写真付きの本人確認書類を提示する必要があります。

- 届いたらやること:カードが手元に届いたら、記載内容に間違いがないか確認し、必ずすぐに裏面に自分のサイン(署名)を書きましょう。サインがないカードは、万が一不正利用された際に補償を受けられないリスクがあります。

初心者は要確認!クレジットカードを使うときの4つの注意点

クレジットカードは便利ですが、使い方を間違えると損をしたり、信用に傷がついたりするリスクがあります。

とくに初めての方は以下の4点に注意しましょう。

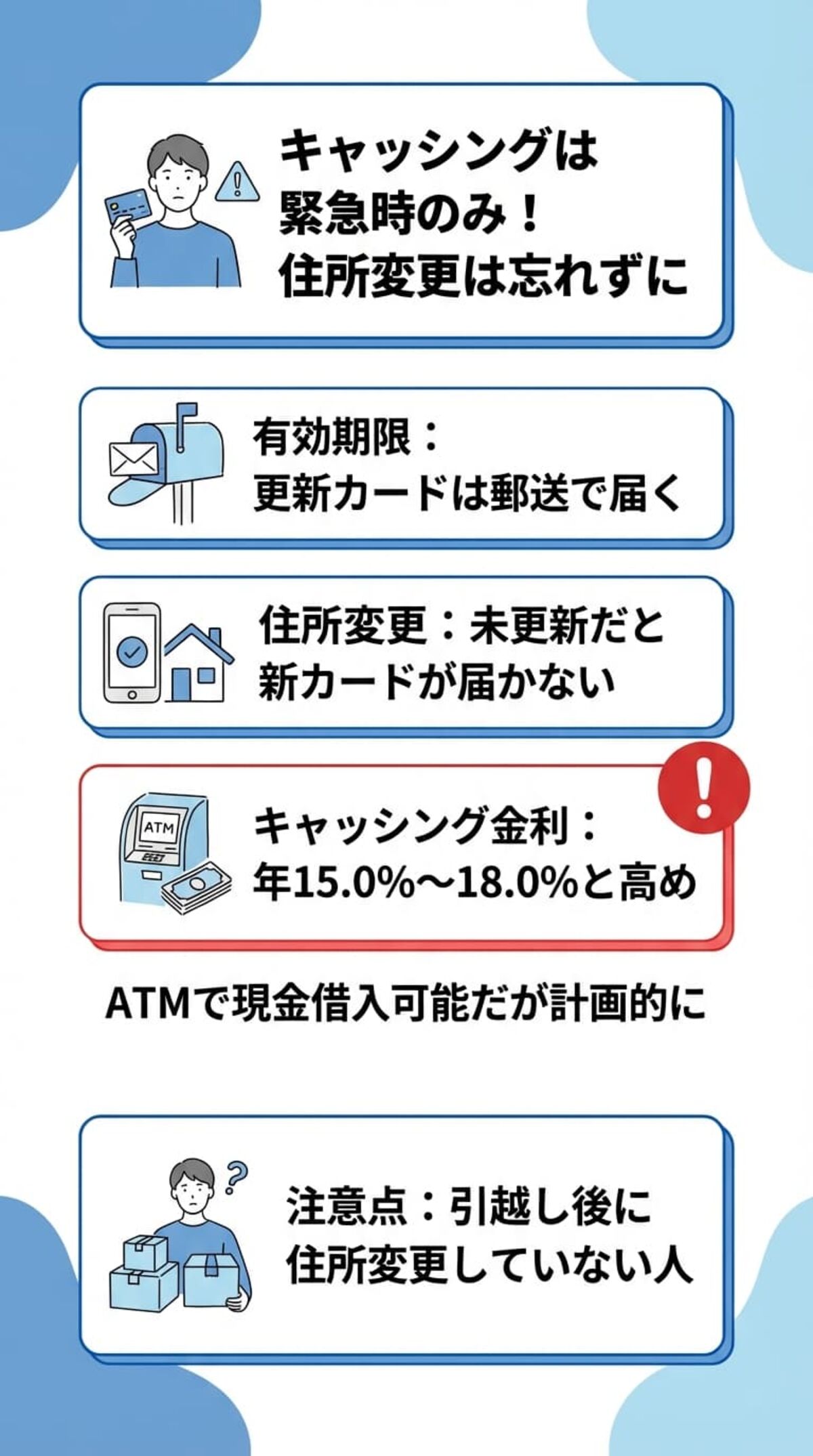

- クレジットカードには有効期限がある

- キャッシング枠の利用には金利がかかる

- 分割やリボ払いには手数料がかかる

- 支払いに遅れるとペナルティが発生する

1. 有効期限切れ時の「サブスク・公共料金」の変更忘れ

クレジットカードには有効期限(一般的に3〜5年)があり、期限が近づくと自動的に新しいカードが郵送されます。

注意したいのは、公共料金やサブスクリプションの支払いにカードを登録している場合です。

新しいカードが届いたら、ご自身で支払い情報の更新手続きを行わないと、引き落としができず延滞扱いになってしまう恐れがあります。

専門家からのコメント

たかはる

2級ファイナンシャル・プランニング技能士|終活アドバイザー|金融ライター

更新時は新しいカードが届きます。住所変更をしていないと届かないため常に最新情報に更新を。

新カードが届いたら裏面にサインし、古いカードはハサミで細かく切り確実に破棄しましょう。

2. 「キャッシング枠」の利用には高い金利がかかる

キャッシングとは、カードを使ってATM等で現金を借りられる機能です。緊急時には便利ですが、金利が15.0%〜18.0%と非常に高いため、安易な利用はおすすめしません。

すぐにお金を借りる予定がない方は、カード申し込み時に「キャッシング枠(希望借入額)」を0円に設定しておくと安心ですし、審査もスムーズになりやすいです。

専門家からのコメント

たかはる

2級ファイナンシャル・プランニング技能士|終活アドバイザー|金融ライター

キャッシング枠での借り入れは、借入額10万円で年利18%・30日間の場合、約1,479円の利息がかかります。

できれば借り入れは控え、もし借りるなら計画的な利用と早期返済を心がけましょう。

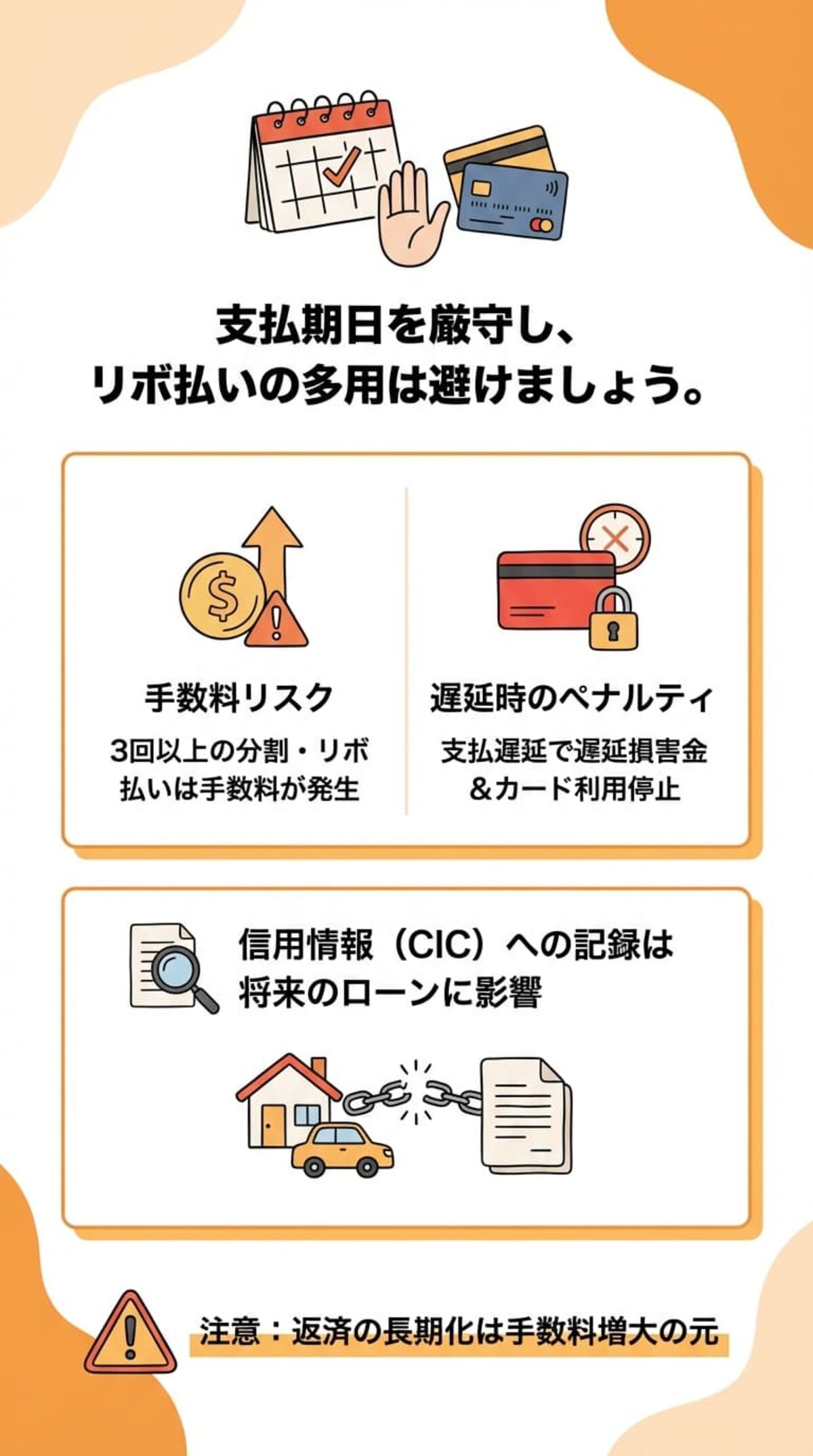

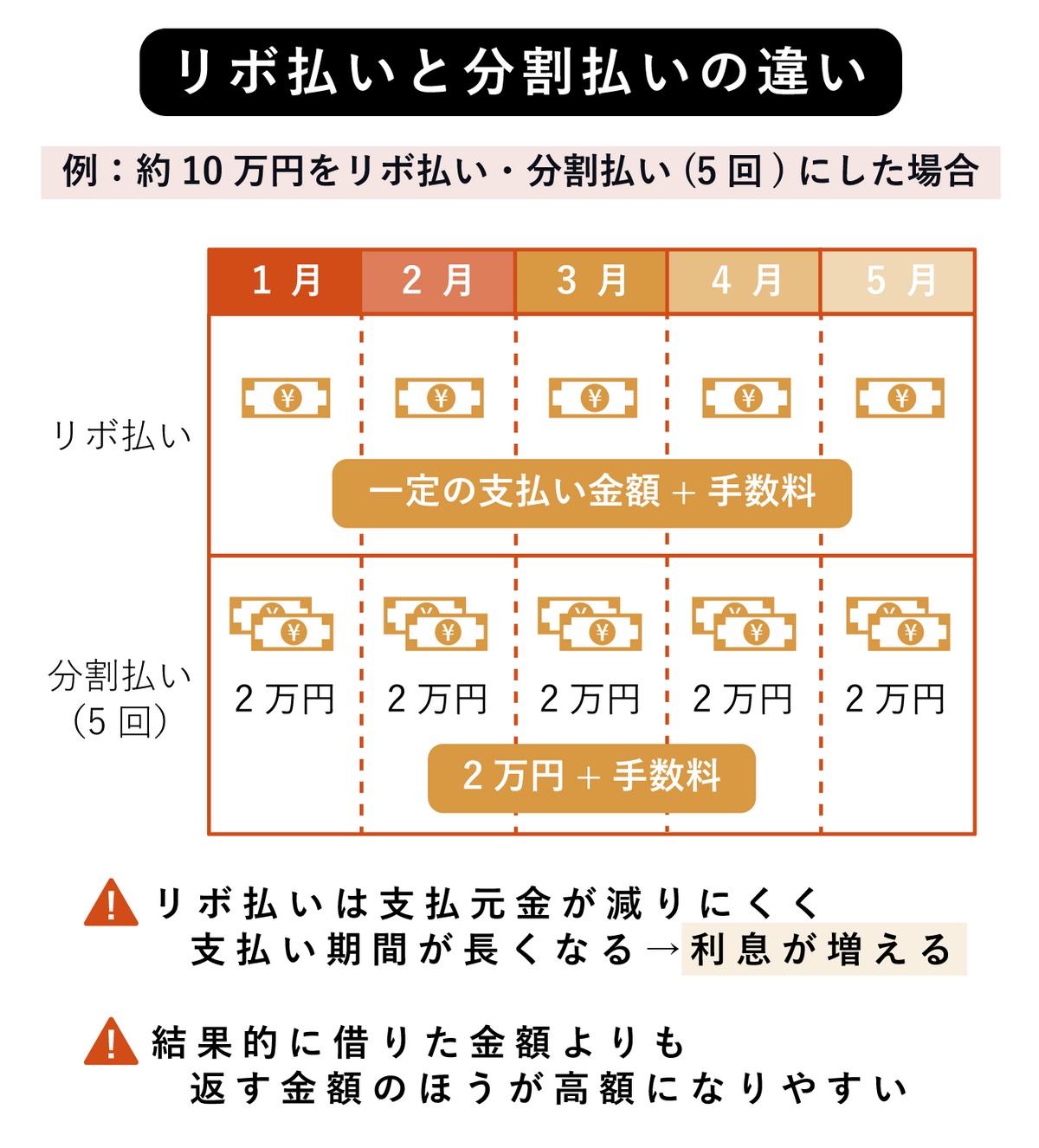

3. 「リボ払い」「3回以上の分割払い」は手数料が発生する

1回払い・2回払い・ボーナス一括払いは手数料無料ですが、3回以上の「分割払い」や、毎月の返済額を一定にする「リボ払い」には高い手数料(金利)がかかります。

とくにリボ払いは、毎月の支払いが楽になる反面、借金の元本が減りにくく返済が長期化しやすいため、よほどの事情がない限り利用しないのが賢明です。

専門家からのコメント

たかはる

2級ファイナンシャル・プランニング技能士|終活アドバイザー|金融ライター

リボ払いは手軽ですが要注意。

金利18%・毎月1万円返済の場合、50万円借りると完済まで約7年8か月、手数料だけで約42万円以上にも膨れ上がります!

リボ払い等の長期の借り入れは避けましょう。

専門家からのコメント

鈴木靖子

ファイナンシャルプランナー/FPライター

分割・ボーナス払いが選べないお店もあるため事前の確認を。また、分割・リボ払いを利用する際は確実な支払い計画が大切です。

日本クレジット協会のウェブサイトで返済額や手数料をシミュレーションし、無理のない範囲で利用しましょう。

一般社団法人日本クレジット協会「手数料計算のシミュレーション」

4. 支払いの「遅延・滞納」は信用情報に傷がつく

毎月の引き落とし日に口座残高が不足していると、ペナルティとして遅延損害金が発生するだけでなく、カードが利用停止になります。

さらに、遅延や滞納の記録は信用情報機関(CICなど)に残り、いわゆる「ブラックリスト」状態になると、将来の住宅ローンや車のローン、スマホ端末の分割払いの審査に通らなくなるため、引き落とし日前の口座残高チェックは絶対に行ってください。

専門家からのコメント

たかはる

2級ファイナンシャル・プランニング技能士|終活アドバイザー|金融ライター

支払い遅延は信用情報に重大な影響があります。

カードを利用したら必ず利用料金を確認し、期日までの入金を忘れないようにしましょう。

総合口座の当座貸越(定期預金を担保にした自動融資)を利用して防ぐのも手です。

【使いすぎが不安な方へ】アプリを活用した賢い家計管理術

- 「カードだと使いすぎてしまいそう」と不安な方にこそ、最新の管理ツール活用がおすすめです。

実は、現金よりも家計管理がずっと楽になるメリットがあります。

専門家からのコメント

鈴木靖子

ファイナンシャルプランナー/FPライター

クレカは使いすぎが不安という方も、公式アプリや家計簿アプリと連携すれば現金より管理がラクになります。

カテゴリ別の振り分けやグラフでの見える化機能を活用することで、支出を把握しやすくなり節約にもつながるでしょう。

クレジットカードに関するよくある質問

クレジットカードに関する疑問への回答をまとめました。それぞれ詳しく解説します。

学生や主婦、無職でもクレジットカードは作れますか?審査は厳しいですか?

- 18歳以上(高校生を除く)であれば、学生や自身に収入のない専業主婦(配偶者に収入がある場合)でもクレジットカードを作れます。

無職の場合は審査通過が難しくなりますが、「審査なし・審査が甘い」というカードは存在しません。

審査に通りやすくするコツとして、申し込み時に現金を借りるための「キャッシング枠」を0円に設定することをおすすめします。

クレジットカードは何枚持ちがおすすめですか?最大何枚作れますか?

- 審査に通れば、発行枚数に制限はありません。何枚持つべきか迷った場合は、「2〜3枚持ち」がもっともおすすめです。

当サイトが実施した1600人のアンケートでも、約75%の人が2枚以上のカードを所有しています。

すべてを1枚で済ませるのではなく、「普段の買い物用(メイン)」と「特定の店舗や海外用(サブ)」で使い分けるのが賢い方法です。

日本で1番使われている人気のクレジットカードはどれですか?

- 当サイトが1600人を対象に実施したドットマネーアンケートによる調査では、「楽天カード」がメインで使われているカードの圧倒的1位となりました。

年会費無料で基本還元率が1.0%と高く、貯まったポイントの使い道も豊富なため、初心者から上級者まで幅広く支持されています。

クレジットカードの利用限度額はどれくらいですか?

- カードの種類や審査結果によって異なりますが、一般カードの場合は「10万〜100万円程度」に設定されるのが一般的です。学生や収入が少ない方は10万円からスタートすることもあります。

ただし、長期間支払いの遅延なく利用を続けていれば、カード会社からの信用が上がり、自動的に利用限度額が増枠されていくケースが多いです。

家族カード・ETCカードとは何ですか?

- 本カードの発行者が、追加で発行できるカードのことです。

◼︎家族カード

本会員の家族に発行できるカードです。引き落とし口座を本会員にまとめられるほか、本会員と同じ手厚い特典や保険を受けられます。

◼︎ETCカード

高速道路などの料金所をノンストップで通過・決済できる専用カードです。カードによっては発行手数料や年会費がかかる場合があるため、申し込み前に確認しましょう。

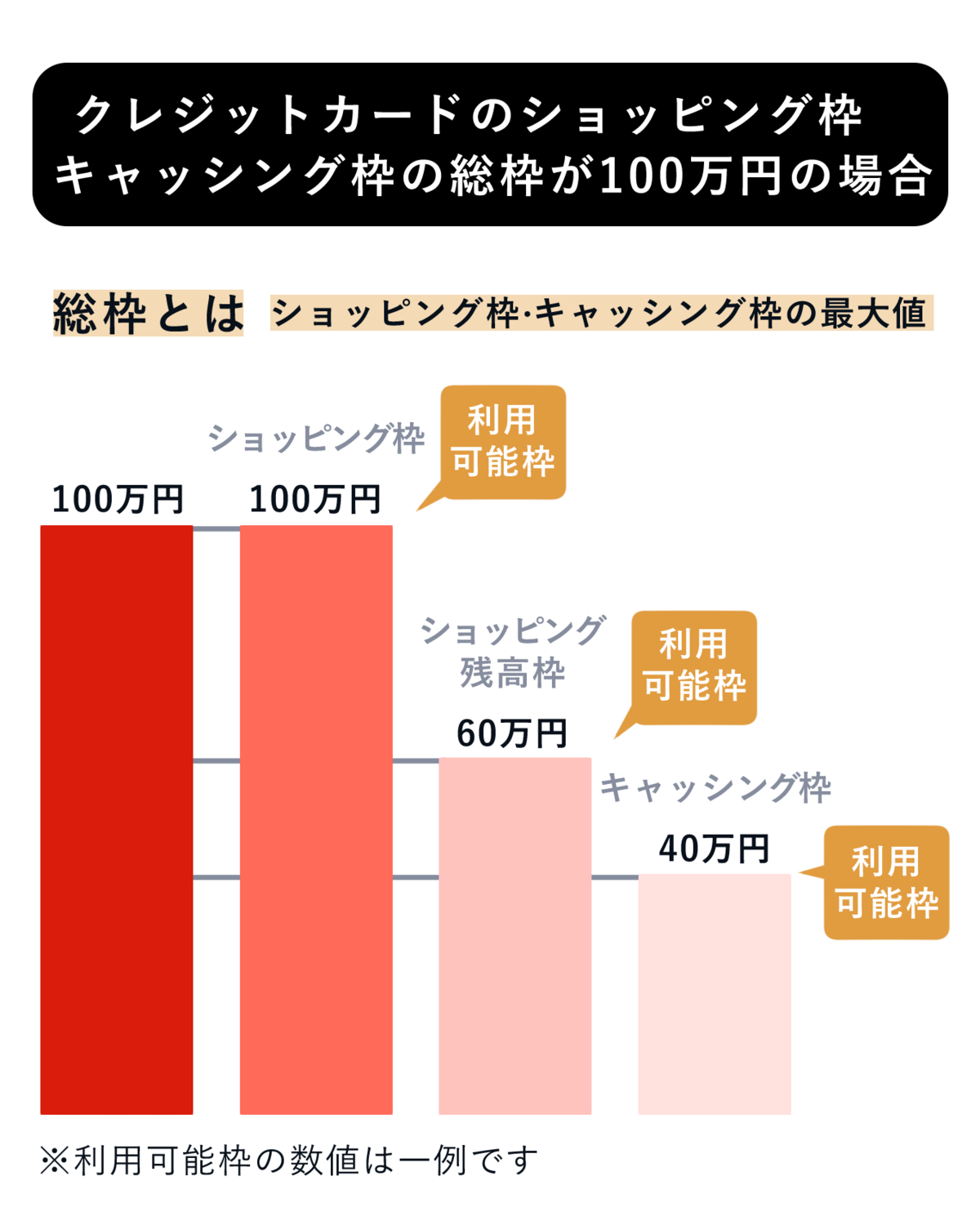

クレジットカードのショッピング枠の「現金化」はできますか?

- 絶対にやってはいけません。

クレジットカードの現金化(カードで購入した商品を業者に買い取らせて現金を得る行為など)は、カード会社の会員規約で明確に禁止されています。

発覚した場合、カードの利用停止や強制退会、残金の一括請求などの重いペナルティが科せられます。

まとめ:1,600人のリアルな声を参考に、あなたに最適な1枚を見つけよう

クレジットカード選びに正解はありませんが、「失敗しない選び方」は確実に存在します。

1600人へのアンケート結果から見えてきた、カード選びの結論は以下の通りです。

- 維持コストのかからない「年会費永年無料」で、かつ「基本還元率が1.0%以上」のカード(楽天カードやリクルートカードなど)を選べば間違いありません。貯まったポイントの「使い道」が多いものを選ぶのがお得の鉄則です。

- メインカードとは違う「国際ブランド(VisaやMastercardなど)」を選びましょう。よく行くコンビニでお得になるカードや、旅行に強いマイル・ステータスカードなど、1枚目の弱点を補うように組み合わせるのが賢い使い方です。

「どこで一番買い物をするか」「旅行に行く頻度はどれくらいか」など、まずはご自身のライフスタイルを少しだけ振り返ってみてください。

本記事の「利用者数ランキング」や「満足度ランキング」で上位に選ばれているカードは、どれも先輩ユーザーのお墨付きです。ぜひ今回のアンケート結果を参考に、あなたにとって“最強の1枚”を見つけてください!

【クレジットカードランキングの調査概要】

・調査媒体:ドットマネーアンケート

・調査対象:10代〜70代の男女(Amebaユーザー)

・調査期間:2026年4月13日 ~ 2026年4月15日

・回答者数:2,000人

・有効回答数:1,600人

・調査方法:インターネット調査にて、現在利用しているクレジットカードの種類(複数回答)、各カードの満足度、最も利用しているメインカードおよびその選定理由などについてアンケートを実施。

この記事の編集者

Mika

Amebaチョイス編集部

「愛着を持てるものを伝える」をテーマに、家電や日用品、コスメなどジャンルを問わず執筆。家電製品アドバイザーとして200点以上の製品を比較・レビューした経験を活かし、使う人の気持ちに寄り添った紹介を心がける。海外一人旅が好きで、モノ選びにはこだわり派。

記事をシェアする

あなたにおすすめの記事

在籍確認なしで作れるおすすめクレジットカード15選!在籍確認の方法や流れ・コツ

ブラックでもクレジットカードを作れる?ブラックに載る条件やカードの選び方と審査通過のコツ

電子マネーおすすめランキング2026年版!初心者が知るべき最強のキャッシュレス決済は?

同棲カップルにおすすめのクレジットカード27選!家族カードや共同口座【2026年最新】

ブラックカードのおすすめ人気ランキング6選【年会費一覧】最高ランクのカードを持つための条件や年収は?

楽天ゴールドカードはメリットがない?年会費無料のカードと比較!プレミアムカードとの違い|2026年最新

主婦向けクレジットカードおすすめランキング!専門家3名が本気で選んだ1枚は?

ポイント還元率の高いクレジットカード22選【最強ランキング】2%~3%以上の鬼還元率クレカとは?

海外で使えるクレジットカードのおすすめ人気ランキング8選!海外旅行での最強の1枚や学生向けも厳選

メルカードはやばいと言われる理由は?審査落ちの特徴と作るべき人を解説

新着の記事

【新卒向け】クレジットカードおすすめ11選!審査が不安な社会人1年目の選び方・定番カード比較

クレジットカードの平均枚数は何枚?理想枚数やあなたにとってベストな組み合わせを徹底解説

法人カードのポイント還元率比較ランキング!最強のビジネスカードおすすめ9選と失敗しない選び方

【2026年最新】年会費無料クレジットカードおすすめ比較ランキング!最強カードの選び方と注意点

即日発行・即時発行できるクレジットカード15選|最短10秒で!【2026年最新比較】

【異性ウケ抜群】モテる柔軟剤おすすめ12選!清潔感と色気を自然にまとう選び方

クレンジングは乳化が命!やり方やおすすめの時短アイテムも正直レビュー付きでご紹介

TikTokの危険性とは?見るだけでも危ない?理由と安全対策を解説

【2026最新】楽天トラベルで損しない!夏休みの旅行をお得に予約するための完全ガイド

消臭効果が高い柔軟剤のおすすめ9選!部屋干し臭・汗臭の対策に

すべてのカテゴリ

参考価格の表記について

当サイトでは、Amazon、楽天市場、Yahoo!ショッピングの中から、同一商品の価格を比較し、そのうち最も値段の安いものを「参考価格」と定義しております。

また、商品価格(税表記の有無・送料等も含む)は常に変動しており、当サイトへの反映が一部遅延する場合がございますので、最終的な購入価格はリンク先の各ページで改めてご確認いただきますようよろしくお願い申し上げます。

※当サイト内にて[PR][Sponsored]の表記がある商品はアフィリエイトプログラムにより広告収益を得て運用を行っております。