消費者金融を利用したいけれど、「一度でも借りるとやばいの?」「審査は厳しい?」「会社や家族にバレない?」「どこが低金利で安心して借りられる?」など、不安や疑問を抱える方は多いでしょう。

貸金業法の改正 や総量規制 の導入により、かつてテレビドラマなどで描かれたような“闇金”のイメージは薄れ、今では安全に借りられる手段の1つとして多くの方が利用しています。

実際に、CIC(指定信用情報機関)の貸金統計データ によれば、成人の約1割が消費者金融を利用しており、「消費者金融でお金を借りること」は、もはや特別なことではなくなってきています。

本記事では、2025年最新のデータをもとに、大手・中小・学生向けなど目的別におすすめの消費者金融を比較一覧表付きで紹介します。また、審査通過率の高い会社の特徴や在籍確認・郵送物の有無といったプライバシー面についても詳しくまとめました。

「今すぐに誰にもバレずにお金を借りたい方」や「安心して利用できる消費者金融を探している方」「審査に通るか不安な方」は、ぜひ参考にしてみてください。

- 消費者金融は一度でも借りるとやばい?

- 消費者金融利用者はおよそ成人の1割前後|2025年7月20日時点のCIC貸金統計データ

- 【比較一覧表】消費者金融のおすすめランキング2026年最新版!審査や在籍確認、金利

- 【最短即日&在籍確認なし】大手消費者金融の審査が甘いおすすめ人気ランキング5選

- 【独自審査で甘い?】低金利な中小消費者金融のおすすめ人気ランキング8選

- 【学生におすすめ】IT・流通系消費者金融の人気ランキング8選

- 【職業・ライフスタイル別】おすすめの消費者金融

- 専業主婦は女性専用ダイヤルがある消費者金融がおすすめ

- 学生はアルバイトOKで年齢条件を満たしている消費者金融または学生ローンがおすすめ

- パートやアルバイトでも月収が安定していればお金を借りられる可能性が高い

- 無職の方は少しの収入を得てから消費者金融に申し込むのがおすすめ

- 個人事業主やフリーランスの方は事業者ローンがおすすめ

- 消費者金融の選び方【目的や悩みにあわせて選べる】

- 審査が不安なら通過率の高いところを選ぶ

- お得に借りたいなら最大金利が低いところを選ぶ

- 会社や家族にバレずに借りたいなら在籍確認の電話連絡と郵送物をなしにできるサービスを選ぶ

- 今すぐに借りたいなら即日融資のカードローンを選ぶ

- 借りやすさを重視するなら公式スマホアプリの機能で選ぶ

- 借入金をすぐに受け取りたいならコンビニATMが利用可能なサービスを選ぶ

- 複数の他社借り入れがある人はおまとめローンを選ぶ

- 消費者金融の極甘審査ファイナンス一覧とは?

- そもそも消費者金融とは?

- 【審査に落ちまくり】消費者金融の審査に落ちた人・通らない人がお金を借りる方法

- 消費者金融でお金を借りる際の注意点

- 知名度の低い消費者金融には違法業者が紛れている可能性がある

- 上限金利が高いため借りすぎに注意する

- やばい消費者金融でお金を借りないための対策

- 銀行カードローンと消費者金融の違いは何?

- 消費者金融でお金を借りる際の流れ

- まとめ

消費者金融は一度でも借りるとやばい?

消費者金融は「一度でも借りるとやばい」と不安に思う人もいますが、貸金業法 の改正や総量規制 の導入などの法整備によって、安全に利用できる環境は整っています。

実際に、指定信用情報機関CICの統計(2025年7月20日時点) によると、貸金残高を持つ人は1,124万人、成人人口の約11%にあたり、消費者金融を含め多くの人が計画的に利用しています。

ただし、消費者金融の金利は銀行カードローンより高めに設定されており、返済が滞れば利息が膨らみ、生活を圧迫するリスクがあります。

繰り返し利用や延滞をすると信用情報に傷がつき、クレジットカードや住宅ローン審査に不利になることも。無理のない金額を借りて確実に返済すれば、消費者金融も安心して利用できるサービスです。

サラ金や闇金は古い情報

- 貸金業法の改正 によって参入基準が厳しくなった結果、消費者金融は以前よりも健全性が高まり、安心して利用できる業態として評価されるようになっています。

消費者金融利用者はおよそ成人の1割前後|2025年7月20日時点のCIC貸金統計データ

指定信用情報機関のCICにおける最新の貸金統計データ(2025年7月20日時点)によると、貸金残高を持つ人は1,124万人で、成人人口の約11%に相当します。この数値にはカードローンや信販ローンも含まれますが、消費者金融からの借入も相当数含まれると推定されます。

借入件数の内訳では約4割が複数社から借りており、資金繰りのために消費者金融を利用する層が一定数存在すると考えられます。

また、延滞による「異動情報」の登録者は400万人に達し、信用情報に影響が出ている人も少なくありません。

- 当データは、CICはクレジットカード、銀行カードローン、信販系ローン、消費者金融のすべてを含むため、正確に消費者金融利用者数だけを特定することはできませんが、統計から見ても成人の約1割前後が利用していると推定できます。

【比較一覧表】消費者金融のおすすめランキング2026年最新版!審査や在籍確認、金利

おすすめの消費者金融は、目的や悩みによって選ぶべきサービスが変わります。

おすすめの消費者金融は目的や悩みによって異なる!

- 会社や家族にバレずに借りたいなら『プロミス 』

→ 原則勤務先への電話連絡はなく、98%以上は在籍確認なし。Web明細を選べば郵送物も届かず安心 - 金利の低さを重視するなら最大金利17.8%の『プロミス 』

→ 大手消費者金融の中で上限金利がもっとも低く、利息負担を抑えたい方に最適 - 今すぐお金が必要!即日融資を希望するなら『大手消費者金融(アコム・プロミス・アイフル・レイク) 』がおすすめ

→ いずれも最短20分~30分で審査完了、即日入金対応 - 審査に落ちるかも…不安な方は 独自審査が特徴の『中小消費者金融 』または審査通過率が約40%前後と高い『プロミス 』か『アコム (39.3%)』

→ 柔軟な審査基準や高い成約率で、通過のチャンスが広がる - 20歳未満の学生なら『学生ローン 』がおすすめ

→ 専門業者のサービスなら少額から安心して利用できる

消費者金融を選ぶ際には、審査スピードや在籍確認の有無、金利、無利息サービスなどを総合的に比較することが大切です。

特に審査通過率や電話確認の有無は「借りやすさ」につながります。ここでは大手4社の最新データをもとに一覧表にまとめました。

| 会社名 | 審査時間(最短) | 審査通過率(成約率) | 在籍確認 | 金利(実質年率) | 無利息サービス |

|---|---|---|---|---|---|

| アコム | 最短30分 | 約39.3% | △ 原則あり (書類対応も可) | 2.4%~17.9% | 初回30日間利息0円 |

| アイフル | 最短20〜30分 | 約31.2% | 〇 原則なし (同意なしでは実施せず) | 3.0%~18.0% | 初回30日間利息0円 |

| プロミス | 最短30分 (審査回答は最短3分) | 約40%前後 | ◎ 原則なし (98%は電話なし) | 4.5%~17.8% | 初回30日間利息0円(Web明細+メール登録) |

| レイク | 最短20分(Web申込) | -(非公開) | 〇 原則なし (書類対応可) | 4.5%~18.0% | 最大365日利息0円 (条件あり) |

出典:マンスリーレポート|アコム|2025年3月期

出典:IR情報|IRライブラリ|月次データ|アイフル( 2026年3月期 2025年4月〜2025年7月)

出典:SMBCコンシューマーファイナンス月次営業指標|2024年3月期

出典:月次統計資料|日本貸金業協会

※各社の指標名称(新規貸付率・新規成約率・Approval ratio)は異なるが、いずれも「申込者のうち契約に至った割合」を示し、実質的に審査通過率と同義。

※集計期間は会社ごとに異なる。

※成約率は各社の審査基準や商品性により変動するため、単純な「審査の甘さ比較」を意味するものではない。

各社とも即日融資や無利息サービスを用意していますが、上限金利や在籍確認の対応には違いがあります。

プロミスは金利や審査通過率の高さが強み、アイフルやレイクは「原則電話なし」で安心感が魅力です。自分の状況や目的に合った会社を選ぶことで、より安心して借入ができるでしょう。

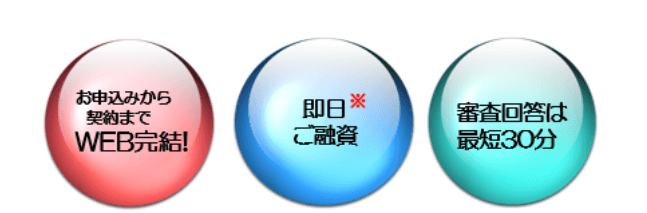

【最短即日&在籍確認なし】大手消費者金融の審査が甘いおすすめ人気ランキング5選

ここでは、急ぎでお金が必要な方や勤務先に電話連絡を避けたい方に向けて、審査が柔軟で最短即日融資にも対応できる消費者金融を紹介します。

1位

SMBCコンシューマーファイナンス株式会社

プロミス

PR

WHY

最短20分融資も可能!急な出費に頼れる

急な出費でお金が必要な人におすすめなのが、プロミスです。Web完結で申し込みから借り入れまでスピーディーに行えるのが大きな特徴。最短20分での融資も可能とされており、お急ぎの方には特に心強い味方となるでしょう。初めての利用でも安心のサポート体制が整っており、計画的な返済をサポートするサービスも充実しています。スマートフォン一つで手続きが完結するため、場所を選ばずに利用できる利便性も魅力です。

PR

商品仕様

- 金利(実質年率)

- 2.5%~18.0%

- 融資限度額

- 1万円~500万円

- 最短融資時間

- 最短3分

- 無利息期間

- あり

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

2位

アイフル株式会社

アイフル

PR

WHY

Web完結で来店不要!スマホで完結

誰にも知られずにスマートに借りたい人におすすめなのが、アイフルです。Web完結で申し込みから借り入れまで、来店不要で全てスマートフォン一つで完結できるのが大きな魅力。原則として電話での在籍確認がないため、職場への連絡を気にすることなく利用を検討できます。初めての方でも安心して利用できるよう、丁寧なサポート体制が整っており、計画的な返済プランも相談可能です。急な出費にも対応できるスピーディーな審査も特徴の一つです。

PR

商品仕様

- 金利(実質年率)

- 3.0%~18.0%

- 融資限度額

- 1万円~800万円

- 最短融資時間

- 最短18分

- 無利息期間

- あり

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

3位

アコム株式会社

アコム

PR

WHY

初めてでも安心!スピーディーな審査

初めてのカードローン利用で不安を感じている人におすすめなのが、アコムです。Webからの申し込みで最短30分審査、最短即日融資も可能とされており、急な資金ニーズにも対応できます。全国に設置されたアコムATMや提携ATMで、いつでもどこでも借り入れ・返済ができる利便性も魅力。初めての方でも安心して利用できるよう、丁寧なサポート体制が充実しており、計画的な返済をサポートするサービスも提供しています。

PR

商品仕様

- 金利(実質年率)

- 2.4%~17.9%

- 融資限度額

- 1万円~800万円

- 最短融資時間

- 最短20分

- 無利息期間

- あり

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

4位

新生フィナンシャル株式会社

レイク

PR

WHY

選べる無利息期間!賢く借りるなら

利息を抑えて賢く借りたい人におすすめなのが、新生フィナンシャルが提供するレイクです。初めての利用の方には、選べる無利息期間が用意されており、最大60日間または5万円まで180日間といった選択肢から、自身の利用状況に合わせたプランを選べます。Webからの申し込みで最短25分融資も可能とされており、急な出費にも対応できるスピーディーさも兼ね備えています。計画的な返済をサポートする情報も充実しており、安心して利用できるでしょう。

PR

商品仕様

- 金利(実質年率)

- 4.5%~18.0%

- 融資限度額

- 1万円~500万円

- 最短融資時間

- 最短20分

- 無利息期間

- あり

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

5位

SMBCコンシューマーファイナンス株式会社

SMBCモビット

PR

WHY

Web完結で電話連絡なし!スマートに利用

職場への電話連絡を避けたい人におすすめなのが、SMBCモビットです。Web完結で申し込むことで、原則として電話での在籍確認なしで利用できるのが大きな特徴。誰にも知られずにスマートに借りたい方にとって、非常に魅力的な選択肢となるでしょう。申し込みから借り入れまで全てWeb上で完結するため、来店不要で手続きがスムーズ。急な出費にも対応できるスピーディーな審査も魅力の一つで、計画的な返済をサポートするサービスも充実しています。

PR

商品仕様

- 金利(実質年率)

- 3.0%~18.0%

- 融資限度額

- 1万円~800万円

- 最短融資時間

- 最短15分

- 無利息期間

- なし

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

【独自審査で甘い?】低金利な中小消費者金融のおすすめ人気ランキング8選

ここでは、大手にはない柔軟な独自審査や低金利を打ち出す中小の消費者金融に注目し、借入れやすさと返済負担の軽さを両立できるサービスをまとめました。

| 商品情報 |  株式会社いつも いつも |  株式会社セントラル セントラル |  株式会社ダイレクトワン(スルガ銀行グループ) ダイレクトワン |  株式会社アロー アロー |  株式会社フクホー フクホー |  フタバ株式会社 フタバ |  AZ株式会社 AZ株式会社 |  株式会社エイワ エイワ |

|---|---|---|---|---|---|---|---|---|

| 特徴 | 平日14時までの申込で即日融資!柔軟審査でサポート | 全国のセブン銀行ATMで利用可能!女性専用ローンもご用意 | 最短当日融資で、あなたの一歩を後押し | アプリで申込完結、郵送物なし!プライバシー重視の方へ | 創業50年以上の実績で全国対応。来店不要でネット申込OK | 平日16時までの審査完了で即日振込!他社借入4社までOK | 平日17:30まで即日振込に対応!仕事終わりでも間に合う | 必ずお会いしてご相談。人と人との対話を大切にするキャッシング |

| 購入サイト |

1位

株式会社いつも

いつも

PR

WHY

平日14時までの申込で即日融資!柔軟審査でサポート

平日に急な出費があり、すぐにお金を用意したい人におすすめです。Web申込なら平日14時までの手続き完了で即日振込も可能。パートやアルバイトの方でも申込でき、他社で断られた経験がある方からも柔軟な対応で評価されています。

契約書類はセブンイレブンのマルチコピー機で出力できるため、来店不要で手続きが完結するのも魅力。ただし、土日祝日は審査・融資に対応していないため、急ぐ場合は平日の早めの時間に申し込むのがポイントです。

PR

商品仕様

- 金利(実質年率)

- 4.8%~20.0%

- 融資限度額

- 最大50万円

- 最短融資時間

- 最短45分

- 無利息期間

- あり

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

2位

株式会社セントラル

セントラル

PR

WHY

全国のセブン銀行ATMで利用可能!女性専用ローンもご用意

初めてのキャッシングで不安な方や、お金の相談を気軽にしたい女性におすすめです。創業50年以上の歴史を持つ老舗の消費者金融で、信頼性を重視する方にぴったり。全国のセブン銀行ATMで借入・返済ができる「セントラルCカード」が発行され、利便性も高いのが特徴です。

また、女性スタッフが対応する女性専用ダイヤル「マイレディス」も用意されており、安心して相談できます。平日14時までの申込で即日融資も可能です。

PR

商品仕様

- 金利(実質年率)

- 4.8%~18.0%

- 融資限度額

- 最大300万円

- 最短融資時間

- 最短即日

- 無利息期間

- あり

- 原則職場電話連絡

- 〇

- WEB完結

- ✕

3位

株式会社ダイレクトワン(スルガ銀行グループ)

ダイレクトワン

PR

WHY

最短当日融資で、あなたの一歩を後押し

急な出費やライフイベントへの対応を考えている人におすすめなのが、スルガ銀行グループのカードローン「ダイレクトワン」です。店頭窓口での申込みなら、最短で当日中の融資も可能。

ご利用は1万円から、月々の返済は4,000円から対応しており、無理のない返済計画が立てられます。安定した収入があれば、パートやアルバイト、年金受給者の方も申込みOK。担保や保証人が不要なのも、安心して使えるポイントです。全国のコンビニATMでも利用でき、日常の中で手軽に使える利便性も魅力となっています。

PR

商品仕様

- 金利(実質年率)

- 4.9%~18.0%

- 融資限度額

- 1万円~300万円

- 最短融資時間

- 最短即日

- 無利息期間

- あり

- 原則職場電話連絡

- 不明

- WEB完結

- 〇

4位

株式会社アロー

アロー

PR

WHY

アプリで申込完結、郵送物なし!プライバシー重視の方へ

家族や同居人に知られることなく、内緒でお金を借りたい人におすすめです。専用アプリを使えば、申込みから契約、借入まで全ての手続きがスマートフォン上で完結します。

原則として自宅や勤務先に契約書類などの郵送物が届かないため、プライバシーをしっかり守ることが可能。審査は最短45分で完了し、融資が決まれば指定口座へスピーディーに振り込まれます。カードレスなので、財布の中を見られてバレる心配もありません。

PR

商品仕様

- 金利(実質年率)

- 15.00%~19.94%

- 融資限度額

- 最大200万円

- 最短融資時間

- 最短45分

- 無利息期間

- なし

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

5位

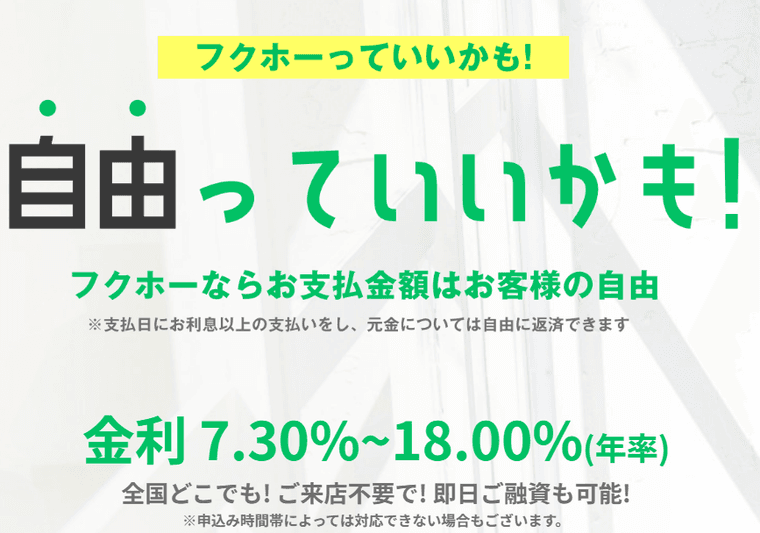

株式会社フクホー

フクホー

PR

WHY

創業50年以上の実績で全国対応。来店不要でネット申込OK

大手の審査に不安があり、じっくり手続きを進めたい人におすすめです。創業50年を超える歴史と信頼を持つ、大阪の消費者金融です。全国どこからでもインターネットで24時間申込みが可能で、来店は一切不要。

カード発行がなく、契約後は指定口座へ直接振り込まれる仕組みです。審査には多少時間がかかり、住民票などの書類提出が必要な場合もありますが、その分、一人ひとりの状況を丁寧に見てくれると評判です。

PR

商品仕様

- 金利(実質年率)

- 7.30%~20.00%

- 融資限度額

- 5万円~200万円

- 最短融資時間

- 最短即日

- 無利息期間

- なし

- 原則職場電話連絡

- 〇

- WEB完結

- ✕

6位

フタバ株式会社

フタバ

PR

WHY

平日16時までの審査完了で即日振込!他社借入4社までOK

他社での借入れが数社あり、今日中にお金が必要になった人におすすめです。消費者金融での他社借入が4社以内の方を対象としたキャッシングサービス。平日16時までに審査が完了すれば即日振込に対応しており、他社より遅い時間まで当日中の融資が期待できます。

初めての利用なら30日間無利息になるサービスもあり、短期の借入れにも有利。申込み条件が明確なため、自分が対象かどうか判断しやすいのも安心できるポイントです。

PR

商品仕様

- 金利(実質年率)

- 14.959%~19.945%

- 融資限度額

- 1万円~50万円

- 最短融資時間

- 最短即日

- 無利息期間

- あり

- 原則職場電話連絡

- 〇

- WEB完結

- ✕

7位

AZ株式会社

AZ株式会社

PR

WHY

平日17:30まで即日振込に対応!仕事終わりでも間に合う

仕事が忙しく、夕方以降でないと手続きの時間が取れない人におすすめです。平日の17:30までの手続きで即日振込に対応しているのが最大の強み。多くの金融機関が14時や15時で当日振込を締め切る中、仕事が終わってからでも間に合う可能性があります。

「もう今日中は無理か」と諦める前に相談する価値あり。申込みはWebで完結し、来店不要で手続きを進められます。日中は電話ができないビジネスパーソンにとって心強い味方です。

PR

商品仕様

- 金利(実質年率)

- 7.0%~18.0%

- 融資限度額

- 1万円~200万円

- 最短融資時間

- 最短即日

- 無利息期間

- なし

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

8位

株式会社エイワ

エイワ

PR

WHY

必ずお会いしてご相談。人と人との対話を大切にするキャッシング

機械的な審査ではなく、直接会って事情を説明し、相談したい人におすすめです。無人契約機を使わず、必ずスタッフと対面して融資を行う「対面与信」を貫くユニークな消費者金融。

現在の状況や返済計画について親身に相談に乗ってくれるため、初めての借入れで不安な方や、Web申込みだけでは伝えきれない事情がある方に支持されています。融資額は初回50万円までと、無理のない範囲に設定。一人ひとりと向き合う姿勢を大切にしています。

PR

商品仕様

- 金利(実質年率)

- 17.951%~19.944%

- 融資限度額

- 1万円~50万円

- 最短融資時間

- 最短即日

- 無利息期間

- なし

- 原則職場電話連絡

- 〇

- WEB完結

- ✕

【学生におすすめ】IT・流通系消費者金融の人気ランキング8選

ここでは、学生でも利用しやすいIT系・流通系の消費者金融を紹介します。

小額からの借入れやアプリ完結の利便性など、学生生活に適したサービスを厳選しました。

| 商品情報 |  KDDIフィナンシャルサービス株式会社 au PAY スマートローン |  オリックス・クレジット株式会社 ORIX MONEY |  株式会社NTTドコモ dスマホローン |  株式会社ファミマデジタルワン ファミペイローン |  株式会社ベルーナ ベルーナノーティス |  株式会社メルペイ メルペイ |  LINE Credit株式会社 LINEポケットマネー |  PayPay銀行株式会社 PayPay銀行カードローン |

|---|---|---|---|---|---|---|---|---|

| 特徴 | au PAYユーザー必見!アプリで完結 | カードレスでスマートに。申込から返済まで公式アプリで完結 | ドコモユーザーに最適!dポイントも貯まる | ファミペイユーザーに便利!アプリで完結 | 何度でも14日間利息0円!80歳まで申込OKのカードローン | メルカリユーザー必見!柔軟な返済 | LINEユーザーに最適!スコアで金利優遇 | PayPay銀行口座で便利!金利優遇も |

| 購入サイト |

1位

KDDIフィナンシャルサービス株式会社

au PAY スマートローン

PR

WHY

au PAYユーザー必見!アプリで完結

au PAYを普段から利用している人におすすめなのが、au PAY スマートローンです。au IDと連携することで、申し込みから借り入れ、返済までをau PAYアプリ内でスムーズに完結できるのが大きな魅力。

auユーザーにとっては、使い慣れたアプリで手軽に利用できるため、非常に利便性が高いでしょう。急な出費にも対応できるスピーディーな審査も特徴の一つで、計画的な返済をサポートする情報も充実しています。

PR

商品仕様

- 金利(実質年率)

- 2.9%~18.0%

- 融資限度額

- 1万円~100万円

- 最短融資時間

- 最短30分

- 無利息期間

- なし

- 原則職場電話連絡

- 〇

- WEB完結

- 〇

2位

オリックス・クレジット株式会社

ORIX MONEY

PR

WHY

カードレスでスマートに。申込から返済まで公式アプリで完結

財布にカードを増やしたくない、スマホ一つで手軽に利用したい人におすすめです。オリックスグループが提供する、カード発行のないスマホ完結型ローン。

公式アプリを使えば、申込みから借入れ、返済管理まで全ての手続きがスマートフォン一つで完結します。カードを持ち歩く必要がないため、紛失のリスクや周囲に利用を知られる心配も軽減。上限金利が年$17.8%$と一般的な消費者金融よりわずかに低めに設定されている点も魅力です。

PR

商品仕様

- 金利(実質年率)

- 1.5%~17.8%

- 融資限度額

- 10万円~800万円

- 最短融資時間

- 最短60分

- 無利息期間

- なし

- 原則職場電話連絡

- 不明

- WEB完結

- 〇

3位

株式会社NTTドコモ

dスマホローン

PR

WHY

ドコモユーザーに最適!dポイントも貯まる

ドコモのサービスを日常的に利用している人におすすめなのが、dスマホローンです。dアカウントと連携することで、申し込みから借り入れ、返済までをd払いアプリやドコモのサービス内でスムーズに完結できるのが大きな魅力。

利用状況に応じてdポイントが貯まる特典もあり、ドコモユーザーにとっては非常にお得に利用できるでしょう。急な出費にも対応できるスピーディーな審査も特徴の一つで、計画的な返済をサポートする情報も充実しています。

PR

商品仕様

- 金利(実質年率)

- 0.9%~17.9%

- 融資限度額

- 1万円~300万円

- 最短融資時間

- 最短即日

- 無利息期間

- なし

- 原則職場電話連絡

- 〇

- WEB完結

- 〇

4位

株式会社ファミマデジタルワン

ファミペイローン

PR

WHY

ファミペイユーザーに便利!アプリで完結

ファミペイを日常的に利用している人におすすめなのが、ファミペイローンです。ファミペイアプリから手軽に申し込みができ、借り入れや返済もアプリ内で完結できるのが大きな魅力。

ファミリーマートをよく利用する方にとっては、使い慣れたアプリでスマートに資金調達ができるため、非常に利便性が高いでしょう。急な出費にも対応できるスピーディーな審査も特徴の一つで、計画的な返済をサポートする情報も充実しています。

PR

商品仕様

- 金利(実質年率)

- 0.8%~18.0%

- 融資限度額

- 1万円~300万円

- 最短融資時間

- 最短即日

- 無利息期間

- あり

- 原則職場電話連絡

- 不明

- WEB完結

- 〇

5位

株式会社ベルーナ

ベルーナノーティス

PR

WHY

何度でも14日間利息0円!80歳まで申込OKのカードローン

急な出費に備えたい高齢の方や、パート収入のある主婦の方におすすめです。通販のベルーナグループが提供する、安心のカードローン。申込可能な年齢が満80歳までと幅広く、高齢の方も相談しやすいのが特徴です。

また、初めての利用に限らず、完済すれば何度でも14日間の無利息期間が適用されるため、給料日前の少しの期間だけ借りたいといったニーズにぴったり。配偶者の収入があれば専業主婦の方も申込可能です。

PR

商品仕様

- 金利(実質年率)

- 4.5%~18.0%

- 融資限度額

- 1万円~300万円

- 最短融資時間

- 最短即日

- 無利息期間

- あり

- 原則職場電話連絡

- 〇

- WEB完結

- 〇

6位

株式会社メルペイ

メルペイ

PR

WHY

メルカリユーザー必見!柔軟な返済

メルカリやメルペイを日常的に利用している人におすすめなのが、メルペイスマートマネーです。メルペイの利用実績に応じて借り入れが可能となり、申し込みから借り入れ、返済までをメルペイアプリ内でスムーズに完結できるのが大きな魅力。

返済方法も柔軟で、自分のペースに合わせて計画的に返済できるため、安心して利用できるでしょう。急な出費にも対応できるスピーディーな審査も特徴の一つで、メルカリの売上金と合わせて管理できる利便性も魅力です。

PR

商品仕様

- 金利(実質年率)

- 3.0%~15.0%

- 融資限度額

- 5,000円~50万円

- 最短融資時間

- 不明

- 無利息期間

- なし

- 原則職場電話連絡

- ✕

- WEB完結

- 〇

7位

LINE Credit株式会社

LINEポケットマネー

PR

WHY

LINEユーザーに最適!スコアで金利優遇

LINEを日常的に利用している人におすすめなのが、LINEポケットマネーです。LINEスコアに応じて金利優遇が受けられる可能性があり、普段のLINE利用状況が審査に影響するユニークな特徴を持っています。

申し込みから借り入れ、返済までをLINEアプリ内でスムーズに完結できるため、使い慣れたアプリで手軽に利用できるのが大きな魅力。急な出費にも対応できるスピーディーな審査も特徴の一つで、計画的な返済をサポートする情報も充実しています。

PR

商品仕様

- 金利(実質年率)

- 3.0%~18.0%

- 融資限度額

- 5万円~300万円

- 最短融資時間

- 最短10分

- 無利息期間

- あり

- 原則職場電話連絡

- 〇

- WEB完結

- 〇

8位

PayPay銀行株式会社

PayPay銀行カードローン

PR

WHY

PayPay銀行口座で便利!金利優遇も

PayPay銀行の口座を持っている人におすすめなのが、PayPay銀行カードローンです。PayPay銀行の口座があれば、申し込みから借り入れ、返済までをスムーズに行えるのが大きな魅力。

PayPay銀行の口座を給与振込口座に指定している場合など、特定の条件を満たすと金利優遇が受けられる可能性もあり、お得に利用できるでしょう。急な出費にも対応できるスピーディーな審査も特徴の一つで、Web完結で手続きができる利便性も兼ね備えています。

PR

商品仕様

- 金利(実質年率)

- 1.59%~18.0%

- 融資限度額

- 10万円~1,000万円

- 最短融資時間

- 最短60分

- 無利息期間

- あり

- 原則職場電話連絡

- 〇

- WEB完結

- 〇

【職業・ライフスタイル別】おすすめの消費者金融

ここでは、会社員・自営業・主婦・シニアなど、職業やライフスタイルに合わせて選べる消費者金融を紹介します。利用シーンに応じて最適なサービスが見つかります。

専業主婦は女性専用ダイヤルがある消費者金融がおすすめ

専業主婦の方は安定した収入がなければ基本的に単独での借入は難しく、配偶者貸付を利用する場合は夫の同意や収入証明が必要になるため、内緒で借りることはできません。

もし「夫に知られたくない」と考えるなら、本人にパートやアルバイトなど少額でも安定収入がある場合に限って通常のカードローンを利用できます。

女性専用ダイヤルを設けている会社なら、気軽に相談できる安心感もあります。無理のない範囲で、少額を計画的に利用することが大切です。

レディースキャッシングのメリット

その1 女性専用ダイヤル

女性専用ダイヤルでは、女性オペレーターがお客さまのご相談を承ります。安心してお問合せください。

その2 主婦・学生の方でもOK!

パートやアルバイトによる安定した収入があればお申込いただけます。

出典(レディースキャッシング プロミス)

| 申し込み可能な方 | 年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合は申し込み可能 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

|---|---|

| 担保・保証人 | 不要 |

学生はアルバイトOKで年齢条件を満たしている消費者金融または学生ローンがおすすめ

学生の方は安定した収入がないと利用できない場合が多いため、アルバイト収入があれば申込可能な消費者金融や、学生専用のローンを選ぶのが良いでしょう。

少額から利用できるため、急な出費や学費補助などにも対応可能です。申込条件としては、20歳以上であることが必須のケースがほとんど。

学生ローン専門のイー・キャンパスが提供する『学生ローン』 であれば、安定した収入のある18歳から30歳までの学生の方が対象です。

新規申込なら30日間無利息・無利子で融資を受けられます。Web完結・郵送物なし・秘密厳守と、プライバシー面も安心。1万円から80万円まで対応し、最短当日でのご融資も。

パートやアルバイトでも月収が安定していればお金を借りられる可能性が高い

パートやアルバイトでも毎月一定の収入があれば、消費者金融から借入できる可能性は十分にあります。

審査では「正社員かどうか」よりも「安定収入があるか」が重視されるため、勤続期間や収入が安定していることを示せれば借りられる可能性が高いと言えるでしょう。

「アイフル」では利用者のうち、5人に1人以上がアルバイトやパートと明記されています。

アルバイトやパート勤務の方が消費者金融でお借入れしたい場合は、アイフルをご検討ください。

アイフルは利用者のうち、5人に1人以上がアルバイトやパートです。電話以外の方法で在籍確認を実施するほか、いつでもお申込みができるWEB申込に対応しています。

アイフルでは来店不要で24時間WEB上からお申込みでき、最短18分(※1)で審査結果の連絡が受取れます。フォーム入力も5分程度で、スピーディーにお申込みが可能です。

(※1)お申込み時間帯や審査状況によりご希望にそえない場合があります。

アルバイトやパートで毎月安定した収入がある方は、アイフルへの申し込みを検討してみてくださいね。

無職の方は少しの収入を得てから消費者金融に申し込むのがおすすめ

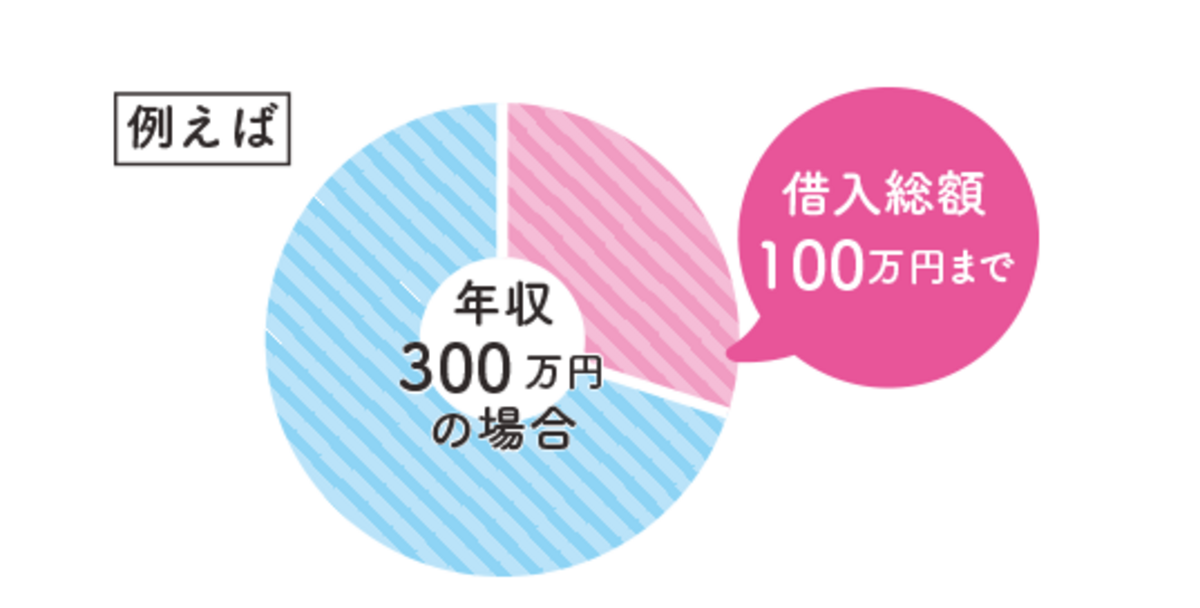

無職の状態では、基本的に消費者金融からの借入はできません。消費者金融を含む貸金業者は、総量規制 (貸金業法)に基づき、収入がゼロの人は「年収の3分の1=ゼロ」なので、法律上借入できない仕組みとなっているのです。

ただし、アルバイトやパートなど少額でも安定した収入を得ていれば、申し込みできる可能性が出てきます。

まずは収入源を確保してから申し込む方が現実的だと言えるでしょう。どうしても今すぐにお金が必要という場合は、以下の章をチェックしてみてくださいね。

出典:日本貸金業協会|3「収入を証明する書類」の提出が必要な場合があります

個人事業主やフリーランスの方は事業者ローンがおすすめ

個人事業主やフリーランスは、収入の波があるため審査で確定申告書などの証明が必要ですが、アイフルの「事業サポートプラン 」なら柔軟に対応してくれます。

無担保ローンであれば1万円から利用でき、最大500万円までの融資が可能。事業性融資なら総量規制の年収3分の1を超える高額融資も検討されるのが特徴です。

さらにWeb契約なら来店不要で申し込みでき、運転資金や設備投資の一時的な資金繰りをサポートします。

消費者金融の選び方【目的や悩みにあわせて選べる】

ここでは、利用目的や状況に応じて、消費者金融を選ぶ際のポイントをわかりやすくまとめました。

スピード重視や低金利重視、無利息期間を活用したい方、複数借入の整理を考えている方など、自分に合った選び方をチェックしてみてくださいね。

審査が不安なら通過率の高いところを選ぶ

審査が不安な方は、審査通過率(新規貸付率)の高い会社を選ぶと通る可能性が高まります。各社で審査基準は異なりますが、成約率を参考にすればおおよその通過しやすさを比較できます。

たとえば、アコム株式会社の公式IRサイト『マンスリーレポート』 では、月次ローン残高や口座数に加えて新規貸付率も確認できます。

新規貸付率とは?

- 「新規申込をした人のうち、実際に貸付に至った割合」を示す指標で、一般的に「審査通過率」とほぼ同じ意味で扱われます。

主要消費者金融3社(アコム・アイフル・SMBCコンシューマーファイナンス)と、業界平均(日本貸金業協会)の成約率を比較表にまとめました。

| 会社/区分 | 指標名 | 直近値 |

|---|---|---|

| アコム | 新規貸付率(審査通過率) | 約39.3% |

| アイフル | 新規成約率(審査通過率) | 約31.2% |

| SMBCコンシューマーファイナンス | 成約率(Approval ratio) | 約40%前後 |

| 業界平均(日本貸金業協会) | 成約率(消費者向無担保貸付) | 約31〜33% |

SMBCコンシューマーファイナンスは40%前後で比較的高め、アコムは39%程度で安定、アイフルと業界平均は31〜33%台とやや低めという構図が見えてきます。

出典:マンスリーレポート|アコム|2025年3月期

出典:IR情報|IRライブラリ|月次データ|アイフル( 2026年3月期 2025年4月〜2025年7月)

出典:SMBCコンシューマーファイナンス月次営業指標|2024年3月期

出典:月次統計資料|日本貸金業協会

※各社の指標名称(新規貸付率・新規成約率・Approval ratio)は異なるが、いずれも「申込者のうち契約に至った割合」を示し、実質的に審査通過率と同義。※集計期間は会社ごとに異なり、アコム=決算期累計、アイフル=月次累計、SMBC=月次平均、業界平均(日本貸金業協会)=月次速報値。

※日本貸金業協会のデータは速報値であり、後に修正される場合がある。

※業界平均は調査対象47社のうち消費者金融13社のデータに基づき、すべての業者を網羅するものではない。

※成約率は各社の審査基準や商品性により変動するため、単純な「審査の厳しさ比較」を示すものではない。

お得に借りたいなら最大金利が低いところを選ぶ

お得に借りたいなら、金利水準に注目することが大切です。特に各社が設定している「最大金利」は、実際に適用される可能性が高い基準となります。

一般的に、最小金利は高額融資や信用度の高い利用者に限定されるため、多くの人が適用を受けるのは最大金利です。

そのため、同じ金額を借りても最大金利が低い会社を選べば、支払う利息を抑えられます。利息は返済総額に直結するため、少額の差でも長期利用では大きな違いになるでしょう。

| 会社名 | 金利(実質年率) | 最大融資額 | 無利息サービス |

|---|---|---|---|

| アコム | 年2.4%~17.9% | 800万円まで | 初回30日間利息0円 |

| アイフル | 年3.0%~18.0% | 800万円まで | 初回30日間利息0円 |

| プロミス | 年4.5%~17.8% | 500万円まで | 初回30日間利息0円(Web明細+メール登録) |

| レイク | 年4.5%~18.0% | 500万円まで | はじめて&Web申込限定「最大365日利息0円」※諸条件あり |

※最大金利が実際に適用されやすい:少額融資や初回利用では上限金利になるケースが多い。

※無利息サービスは各社条件あり:初回利用限定、Web契約限定、収入証明書提出など。

※レイクの365日無利息:Web申込+契約額50万円以上+契約後59日以内の収入証明提出が条件。

無利息期間中に完済すると利息が0円になる

- プロミスの「30日間無利息サービス」は、初めて利用する方がメールアドレス登録とWeb明細利用を条件に受けられる特典です。

初回借入の翌日から30日間は利息がかからず、期間中の追加借入や完済後の再借入も無利息対象。短期利用なら利息負担を抑えられます。

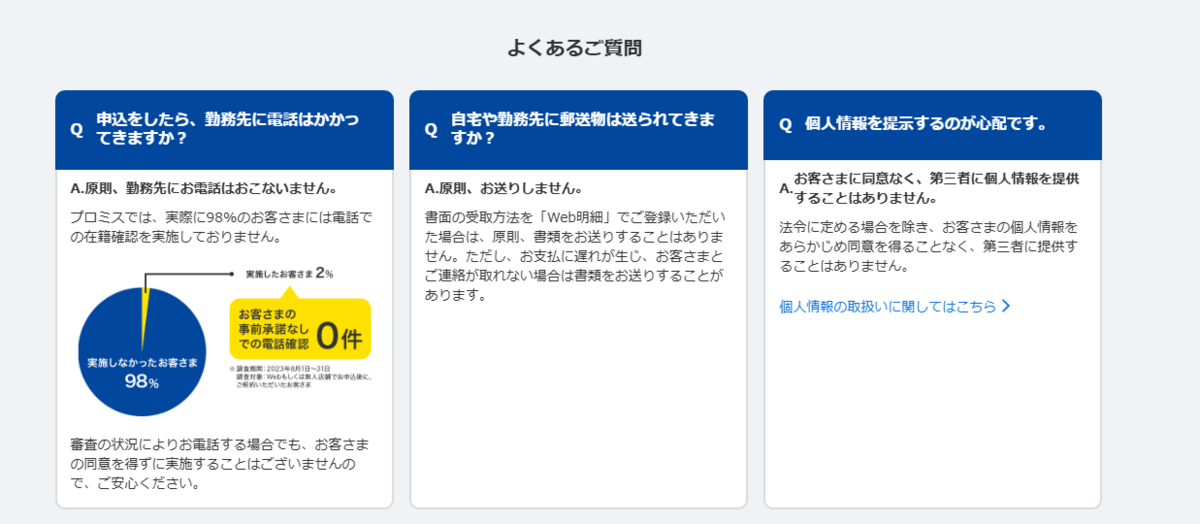

会社や家族にバレずに借りたいなら在籍確認の電話連絡と郵送物をなしにできるサービスを選ぶ

出典:よくあるご質問|プロミス

カードローンを利用する際に、多くの人が気にするのが「勤務先への在籍確認」です。電話連絡が入ると職場に借入が知られてしまうのでは、と不安を抱く方も少なくありません。

そこで、大手消費者金融4社(アコム・アイフル・プロミス・レイク)の在籍確認に関する対応を比較しました。

| 会社名 | 電話での在籍確認 | 郵便物の有無 | 補足・条件 |

|---|---|---|---|

| アコム | △ 勤務先への在籍確認は原則あり | カード発行や契約書類は郵送されるが、Web完結を選べば削減可能 | ただし個別対応で書類確認など柔軟に対応するケースあり |

| アイフル | 〇 勤務先への電話連絡なし(原則) | カード不要+スマホ本人確認を選べば郵送物なし 封筒送付時は社名記載なし | 在籍確認が必要な場合も、顧客の同意なしでは実施しない |

| プロミス(SMBCコンシューマーファイナンス) | 〇 勤務先に電話は原則なし | Web明細登録を選べば原則郵送物なし 遅延や要請がある場合のみ送付 | 98%以上は電話連絡なし 必要時も顧客の同意を得てから実施 |

| レイク(新生フィナンシャル) | 〇 勤務先に電話連絡なし(原則) | Web契約を選べば郵送物なし 条件により書類郵送の可能性あり | プライバシー配慮を強調 本人確認はWebや書類提出で完結 |

アコムは原則電話確認が行われる一方、アイフル・プロミス・レイクは「原則電話なし」と明記し、利用者の安心感を高めています。

とくにプロミスは「98%の利用者に電話での在籍確認を実施していない」と具体的に数字を公表している点が特徴的です。勤務先に知られたくない方は、こうした在籍確認の柔軟性も重視すると安心です。

Q. 申込をしたら、勤務先に電話はかかってきますか?

A. 原則、勤務先にお電話はおこないません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

審査の状況によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

出典(プロミス よくある質問)

Q. 自宅や勤務先に郵送物は送られてきますか?

A. 書面の受取方法を「Web明細」でご登録いただいた場合は、原則、書類をお送りすることはありません。

ただし、お支払に遅れが生じ、お客さまとご連絡が取れない場合は書類をお送りすることがあります。

出典(プロミス よくある質問)

今すぐに借りたいなら即日融資のカードローンを選ぶ

お金を急ぎで用意したいときに気になるのが、申込から融資までにかかる時間です。

大手消費者金融の場合は、各社とも「最短」として審査時間や融資スピードを公表しており、早ければ数十分で振込が完了するケースもあります。

以下では、大手消費者金融4社の審査時間と融資スピードを比較しました。

| 会社名 | 審査時間(最短) | 融資スピード | 最短融資まで |

|---|---|---|---|

| アコム | 最短30分 | 申込から即日対応可能 | 最短即日 |

| アイフル | 最短20〜30分 | 最短18分融資と公表 | 最短20分〜即日 |

| プロミス | 最短30分 | 申込から最短3分融資可能 | 最短即日 |

| レイク | 最短15〜20分 | Web申込なら最短20分融資 | 最短20分〜即日 |

各社とも即日融資に対応していますが、最短時間は会社によって異なります。

特にレイクはWeb完結で最短20分融資、プロミスは最短3分で審査回答とスピード感が強みです。アコムやアイフルも即日対応が可能なため、急ぎの借入には心強い選択肢となるでしょう。

※表中の時間は公式サイトに記載された「最短」の目安であり、申込時間帯や審査内容によって変動します。

※「最短即日」とは、平日や営業時間帯など条件を満たした場合に即日入金が可能という意味です。

※レイクの「最短20分融資」はWeb契約が前提。

借りやすさを重視するなら公式スマホアプリの機能で選ぶ

借りやすさを重視するなら、公式スマホアプリの機能にも注目しましょう。

多くの消費者金融では、アプリを提供しており、申込から借入、返済までをアプリひとつで完結できる点が大きなメリットです。たとえば、アコムのアプリでは生体認証でのログインやカードレス取引が可能で、利用状況もひと目で確認できます。

プロミスのアプリは返済や利用でVポイントが貯まる特典があり、日常生活でも活用できるのが魅力です。アイフルはアプリ経由で最短18分融資を可能にし、スピード面を重視する方に向いています。

レイクもアプリからの申込で無利息サービスを受けやすく、管理機能も充実。スマホひとつで完結できる利便性は、誰にも知られずに安心して利用できる環境を整えてくれます。

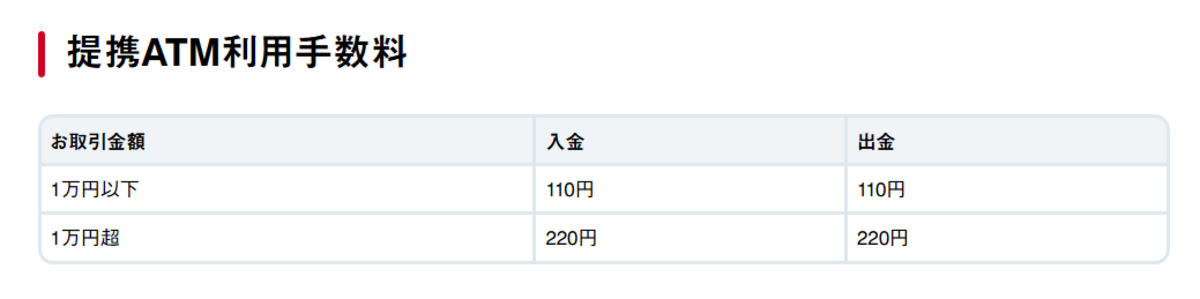

借入金をすぐに受け取りたいならコンビニATMが利用可能なサービスを選ぶ

急ぎで現金を受け取りたいときに便利なのが、コンビニATMを使った借入サービスです。

大手消費者金融各社では、セブン銀行やローソン銀行など主要コンビニATMと提携しており、24時間365日利用可能なケースもあります。

ここでは、アコム・アイフル・プロミス・レイクの対応状況を比較しました。

| 会社名 | 利用可能ATM | カードレス対応 |

|---|---|---|

| アコム | セブン銀行、ローソン銀行、イーネット、提携金融機関ATM | セブン銀行ATMではアコムアプリを使ってカードレス取引が可能 |

| アイフル | セブン銀行、ローソン銀行など主要コンビニATM | カードレス取引対応 (スマホアプリ利用) |

| プロミス | セブン銀行、ローソン銀行、イーネット | |

| レイク | セブン銀行、ローソン銀行、イーネット |

主要4社ともコンビニATMに対応していますが、カードレスで利用できるかどうかに違いがあります。特にアイフル・プロミス・レイクはスマホアプリから直接取引でき、手軽さが魅力です。

いずれも、ATM利用手数料は、1万円以下の取引で110円、1万円を超える取引で220円(税込)がかかります。

出典:アコム公式サイト ATM(アコムATM・コンビニATM)で借りる(お借入)

出典:アイフル公式サイト 提携ATMでのお借入方法(コンビニATM・銀行ATM)

出典:プロミス公式サイト「借り方・返し方」

出典:レイク公式サイト「お借入れ方法」

複数の他社借り入れがある人はおまとめローンを選ぶ

複数の会社から借り入れをしていると、返済日や金利がバラバラで管理が大変になり、利息負担も増えやすくなります。そんなときにおすすめなのが「おまとめローン」です。

おまとめローンとは

- 複数の借入れを一本化して返済を一本化できるサービスです。多くの場合は金利を抑えられるメリットがあります。

月々の返済額や管理がシンプルになるため、返済計画を立てやすく、完済までの見通しも立てやすくなるのが大きな魅力です。

出典:日本貸金業協会|総量規制

さらに通常、総量規制 によって年収の3分の1以下しかお金を借りられないという決まりがありますが、おまとめローンは法令が規定する一定の条件を満たせば適用外になります。

Q2

「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A2

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

出典:2 総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

消費者金融の極甘審査ファイナンス一覧とは?

「極甘審査ファイナンス」とは、ネット上で「審査が非常に通りやすい」と紹介されることのある消費者金融の俗称です。

一般的に中小の消費者金融や地域密着型の業者が対象とされますが、実際には各社とも貸金業法 に基づいた審査を行っており、無収入や返済能力のない方が借りられるわけではありません。

極甘審査をうたう業者の中には違法な闇金が紛れているケースもあるため、正規に登録された貸金業者かどうかを必ず確認することが重要です。

そもそも消費者金融とは?

消費者金融とは、銀行以外の貸金業者が個人に融資を行うサービスを指します。少額から中規模の借入れに対応し、即日融資などスピード感が特徴ですが、銀行に比べて金利は高めです。

ただし金融庁の「貸金業法のキホン」 によれば、多重債務問題を防ぐために貸金業法 が改正され、総量規制や上限金利の引下げが導入されました。

総量規制では貸金業者からの借入総額は年収の3分の1までとされ、さらに上限金利は20%までに制限。これにより、利用者が安心して利用できる環境が整備されています。

【審査に落ちまくり】消費者金融の審査に落ちた人・通らない人がお金を借りる方法

消費者金融の審査に何度も落ちてしまうと、「もうどこからも借りられないのでは…」と不安になりますよね。

しかし、審査に落ちた理由を把握し、条件を見直すことで、再び借入のチャンスを得ることは可能です。

以下では、収入や信用情報に不安がある方でも検討できる、代替手段や対策を紹介します。焦って何度も申し込むと、さらに信用情報に影響が出るため、次の一手は慎重に選びましょう。

お金を借りる手段

- 中小の消費者金融に申し込む(独自審査で柔軟な対応あり)

- 収入を得てから再申込み(アルバイトや短期派遣でもOK)

- 家族や配偶者に相談して借りる(配偶者貸付を利用)

- 家族や配偶者に相談して借りる(配偶者貸付を利用)

- クレジットカードのキャッシング枠を活用する

- 生活福祉資金貸付制度 など、公的支援制度を検討する

- 会社の福利厚生のひとつである「従業員貸付制度 」を利用する

消費者金融への申し込み情報は6ヶ月間残る

- 消費者金融やクレジットの申し込み情報は、指定信用情報機関のCIC に「申込情報」として6ヶ月間記録されます。短期間に何度も申し込むと「申し込み履歴が多い」と見なされ、審査に不利になることがあります。

消費者金融でお金を借りる際の注意点

ここでは、消費者金融を利用する際に知っておくべき重要な注意点をまとめています。

知名度の低い業者に潜む闇金リスクや、金利の仕組み、借りすぎを防ぐためのポイントなど、安全に借入れを行うための基本知識を解説します。

はじめての方はもちろん、すでに利用している方も改めて確認しておきましょう。

知名度の低い消費者金融には違法業者が紛れている可能性がある

聞いたことのない社名の貸金業者へ申し込む際は金融庁の登録貸金業者情報検索サービス で登録の有無を確認しましょう。

登録済みの消費者金融であれば、貸金業法 や利息制限法 を遵守し、金融庁に営業を認められているため安心してお金を借りられます。

悪質業者は、低金利などの極端な好条件で借入れを促したり、実在業者の商号やロゴ、広告モデルなどを不正使用したダイレクトメールやホームページなどを作成して実在する業者を装い、消費者へアプローチをかけます。

上限金利が高いため借りすぎに注意する

消費者金融は銀行カードローンよりも上限金利が高く、年18.0%前後が一般的です。少額を短期間借りるなら大きな負担にはなりにくいものの、借入額や期間が増えると利息は想像以上に膨らみます。

たとえば10万円を18.0%の金利で1年間借りた場合、利息は約1万8,000円。気軽に借りられる反面、使い方を誤ると返済が長引き、家計を圧迫する原因になります。

必要最小限の金額にとどめ、返済計画を立てたうえで利用することが大切です。

プロミスやアイフルなどでは「返済シミュレーション 」を無料で提供しているので、「どのくらいの期間、返済すればいいのか?」「完済までにどれくらいかかるのか」を一度確認してみてください。

やばい消費者金融でお金を借りないための対策

闇金や違法業者と知らずに申し込んでしまうと、高金利で返済不能に陥ったり、脅迫まがいの取り立てを受けるなど、深刻なトラブルにつながります。

特に、SNS広告やメール、チラシなどで「誰でもOK」「即日融資・審査なし」などのうたい文句で誘ってくる業者には注意が必要です。

申し込む前には金融庁の「登録貸金業者情報検索サービス」 などで正規登録業者かどうかを必ず確認し、安全な業者を選ぶようにしましょう。

やばい業者を避けるための対策

- 金融庁の「登録貸金業者情報検索サービス」 で登録の有無を確認する

- 日本貸金業協会の加盟情報を確認する

- SNSやDMで届く広告リンクからは申し込まない

- 連絡先が携帯番号だけの業者は避ける

- 「審査なし」「無職OK」など極端な好条件には要注意

出典:金融庁|ヤミ金融対策法のポイント

出典:関東財務局|悪質な貸金業者の情報

銀行カードローンと消費者金融の違いは何?

銀行カードローンと消費者金融は、どちらも個人向けの融資サービスですが、審査スピードや金利、借入限度額などに違いがあります。

銀行カードローンは金利が低めで限度額が高い傾向にある一方、審査に時間がかかりやすいという特徴があります。

対して消費者金融は即日融資に対応していることが多く、少額・短期の借入に向いています。用途や状況に応じて、自分に合ったサービスを選ぶことが大切です。

| 項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 審査スピード | 1日~1週間程度 | 最短20~30分で即日融資可 |

| 金利(実質年率) | 約1.5%~15.0%程度 | 約3.0%~18.0%程度 |

| 借入限度額 | 最大800万円前後 | 最大500~800万円 |

| 即日融資 | 不可(審査に時間がかかる) | 可能(条件を満たせば当日入金) |

| 審査の厳しさ | 比較的厳しめ(銀行審査+反社チェック) | 柔軟(大手でも中小でも対応あり) |

| 無利息サービス | なし | 初回30日間無利息などあり |

| 提携ATM | 銀行・コンビニATM | コンビニATM中心・利用しやすい |

| 主な利用目的 | まとまった資金の調達、長期返済 | 急な出費の補填、短期の資金ニーズ |

消費者金融でお金を借りる際の流れ

消費者金融でお金を借りる際は、まずWebやアプリ、自動契約機などから申し込みを行い、本人確認と審査を経て契約を締結します。

審査に通過すれば、指定口座への振込やATMからの引き出しで即日融資を受けることも可能です。

契約後は毎月の返済スケジュールに従って返済を行い、必要に応じて追加の借入も可能。無理のない範囲で計画的に利用することが、トラブルを避けるコツです。

消費者金融でお金を借りる流れ【5ステップ】

- 申し込み

Web・スマホアプリ・自動契約機・電話などから申し込み。24時間対応のサービスもあり - 本人確認と必要書類の提出

運転免許証やマイナンバーカードなどの本人確認書類をアップロードまたは提出 - 審査

年収・勤務先・信用情報などをもとに審査。最短30分で結果が出ることも - 契約手続き

審査に通過したら契約。Web契約なら来店・郵送不要で完結可能 - 借入(融資)

指定口座への振込またはコンビニ・提携ATMで即日借入が可能

まとめ

消費者金融は「やばい」というイメージを持たれがちですが、法改正や総量規制によって安全に利用できる環境が整っています。

大切なのは、自分の目的に合った会社を選ぶことです。即日融資を重視するなら大手、柔軟な審査を求めるなら中小、学生や主婦向けの専用サービスもあります。

本記事で紹介したランキングや比較表を参考に、金利・審査・在籍確認・無利息サービスなどを確認し、無理のない範囲で計画的に活用しましょう。正しく選べば、消費者金融は強い味方になります!

記事をシェアする

あなたにおすすめの記事

新着の記事

【2026年最新】ダウニー柔軟剤のおすすめ人気ランキング!アメリカ・メキシコ・ベトナム産の違いを徹底比較

肌に優しい洗濯洗剤のおすすめランキング10!赤ちゃんや敏感肌の方向け|市販の人気アイテムは?

無添加柔軟剤のおすすめ9選|ドラッグストアで買える商品・選び方も解説

アロマキャンドルのおすすめ15選!人気ブランドや安い商品も紹介

【独自調査】ウォーターサーバー利用者247人の本音と「3年間の総額」徹底比較データ全公開

シリコンスチーマーのおすすめ11選!時短調理で忙しい毎日をサポート

汗じみ防止インナーおすすめ商品!本当に効果はある?機能性を徹底解説

テプラのおすすめ9選!スマホ型vsキーボード型など人気商品を厳選

リカバリーサンダルのおすすめ14選!室内や外歩きでの選び方を解説

AirPodsを片耳だけ購入する方法|Apple公式の値段・店舗・設定まで完全解説

すべてのカテゴリ

参考価格の表記について

当サイトでは、Amazon、楽天市場、Yahoo!ショッピングの中から、同一商品の価格を比較し、そのうち最も値段の安いものを「参考価格」と定義しております。

また、商品価格(税表記の有無・送料等も含む)は常に変動しており、当サイトへの反映が一部遅延する場合がございますので、最終的な購入価格はリンク先の各ページで改めてご確認いただきますようよろしくお願い申し上げます。

※当サイト内にて[PR][Sponsored]の表記がある商品はアフィリエイトプログラムにより広告収益を得て運用を行っております。