「カードローン 誰でも持てる」と検索しているあなたは、審査に通るか不安を感じているのではないでしょうか。結論から言えば、法律により返済能力の調査が義務付けられているため、「誰でも絶対に借りられる」カードローンは存在しません。

しかし、だからといって諦める必要はありません。大手消費者金融の審査に落ちてしまっても、中小消費者金融やスマホ系ローンなど、審査基準の異なる借入先を選ぶことで、融資を受けられる可能性は残されています。

本記事では、あなたの現在の借入状況や過去の履歴に合わせ、最も審査通過の可能性が高い借入先を診断し、具体的な選び方とおすすめのサービスを解説します。

- カードローンで誰でも持てるは嘘?審査通過のコツと状況別の選び方

- 誰でも持てるカードローンが存在しない理由と闇金のリスク

- 貸金業法と総量規制により審査なしでの融資は違法

- 「誰でも借りれる」「極甘審査」を謳う業者の危険性

- カードローンの選び方|状況に合わせて借入先を見極める

- 借入2~4件で即日希望なら大手消費者金融

- 大手で落ちた・過去に延滞があるなら中小消費者金融

- アプリ利用履歴で審査されるスマホ系ローン

- 借入総額が年収の1/3以上ならおまとめローン

- 誰でも借入できる可能性がある消費者金融系カードローン6選

- 誰でも借入できる可能性がある銀行系カードローン・アプリローン8選

- カードローンの審査通過率を上げる重要なポイント

- 借入件数・金額は嘘をつかず正確に申告する

- 信用情報機関(JICC・CIC)で自身の状況を確認

- ブラックリストの定義と情報が消えるまでの期間

- 短期間に複数社へ申し込む「申し込みブラック」を防ぐ

- 審査なしでお金を借りる最終手段と代替案

- クレジットカードのキャッシング枠を確認する

- 質屋に品物を預けて審査なしで現金を調達

- 生命保険の解約返戻金を担保にする契約者貸付

- 国から借りる公的融資制度(生活福祉資金貸付)

- ほかのカードローンとも比較してみたい人向け

- カードローンと誰でも持てる審査に関するよくある質問

- まとめ

カードローンで誰でも持てるは嘘?審査通過のコツと状況別の選び方

「誰でも持てるカードローン」を探している方の多くは、過去に審査落ちを経験したり、信用情報に不安があったりするのではないでしょうか。

残念ながら、正規の貸金業者であれば審査は必ず行われるため、「誰でも」という条件はあり得ません。

しかし、審査基準は一律ではなく、業者ごとに「何を重視するか」が異なります。

- 大手消費者金融:「信用情報のきれいさ」を重視

- 中小消費者金融:「現在の返済能力」を重視

つまり、自分の状況に合った業者を選べば、審査に通る確率は格段に上がります。

やみくもに申し込むのではなく、まずは自身の状況を客観的に把握し、適切な申込先を見極めることが審査通過への近道です。

誰でも持てるカードローンが存在しない理由と闇金のリスク

「審査なし」「誰でも融資」といった甘い言葉は、法律を無視した違法業者の罠である可能性が極めて高いです。

ここでは、なぜ正規の業者が審査を行うのか、そして甘い言葉に潜む危険性について解説します。

貸金業法と総量規制により審査なしでの融資は違法

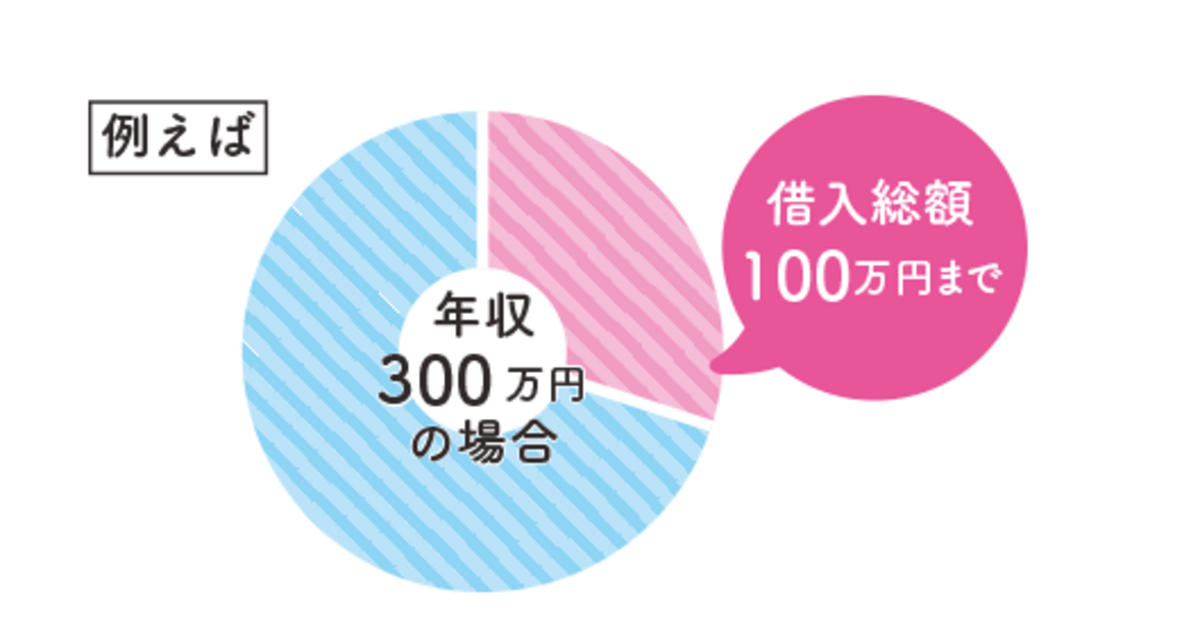

出典:日本貸金業協会 貸金業法について お借入れは年収の3分の1まで(総量規制について)

正規の貸金業者は「貸金業法」という法律を遵守しています。

この法律の第13条 では、貸付を行う際に顧客の収入や信用情報などを調査すること(審査)が義務付けられています。これは、借りすぎによる多重債務から消費者を守るためです。

また、年収の3分の1を超える貸付を原則禁止する「総量規制 」というルールも存在します。

これらの法的規制があるため、正規の業者が審査なしで融資を行うことは絶対にあり得ません。

「審査なし」を謳う時点で、その業者は法律を守る気がない違法業者であると判断できます。

「誰でも借りれる」「極甘審査」を謳う業者の危険性

SNSやネット掲示板、電柱の張り紙などで見かける「誰でも即日融資」「極甘審査ファイナレンス」といった広告は、間違いなく闇金(違法業者)です。

正規の業者は、誇大広告にあたるためこのような表現を使用しません。

一度でも手を出してしまうと、「トイチ(10日で1割)」などの法外な金利を請求されるだけでなく、個人情報の悪用や職場・家族への執拗な取り立てなど、生活が破綻するリスクがあります。

どんなにお金に困っていても、これらの業者を利用することは絶対に避けてください。

カードローンの選び方|状況に合わせて借入先を見極める

「誰でも借りられる」業者は存在しませんが、借入先によって「審査で重視するポイント」は異なります。

自分の状況に合わないところに申し込むと、通るはずの審査も通らなくなってしまいます。これを防ぐために、以下のポイントを参考に最適な借入先を選びましょう。

借入2~4件で即日希望なら大手消費者金融

他社借入が数件あっても、過去に「3ヶ月以上の長期延滞」や「債務整理」などの重大な金融事故を起こしていない場合は、まず大手消費者金融を検討すべきです。

大手は機械的なスコアリング審査を行っており、安定した収入があれば、他社借入があっても融資を受けられる可能性があります。

また、Web完結や無利息サービスなど利便性が高く、「今日中にお金が必要」「家族や職場にバレたくない」というニーズに応えるサービスが充実しています。まずは利便性の高い大手から検討するのがセオリーです。

大手で落ちた・過去に延滞があるなら中小消費者金融

「大手の審査に落ちてしまった」「過去に金融事故があり信用情報に不安がある」という方は、中小消費者金融が有力な選択肢となります。

中小消費者金融(街金)は、大手の機械的な審査とは異なり、担当者が個別に事情をヒアリングする独自の審査基準を持っています。

過去のトラブルよりも「現在の返済能力」を重視する傾向があるため、大手では門前払いされる状況でも、真面目に働いていれば相談に乗ってもらえる可能性があります。

「ブラックでも通る」という噂は、この柔軟な審査姿勢から来ています。

アプリ利用履歴で審査されるスマホ系ローン

「働き始めたばかりで勤続年数が短い」「収入が少なく審査に通るか不安」という若年層や主婦の方には、スマホ系ローン(アプリローン)がおすすめです。

これはLINEやメルカリなどのプラットフォームが提供しているローンサービスです。従来の年収や勤務先といった属性情報に加え、普段のアプリ利用実績(信用スコア)を審査に加味するのが特徴です。

一般的なカードローンの審査基準では不利な方でも、アプリの利用実績が良好であれば借入できる可能性があります。少額融資を希望する場合に特に有効です。

借入総額が年収の1/3以上ならおまとめローン

借入総額が年収の3分の1を超えている(総量規制に達している)場合は、法律上、通常のカードローン審査には通りません。

この状況で唯一利用できる可能性があるのがおまとめローンです。

おまとめローンは「顧客に有利な借換え」として総量規制の例外とされており、複数の借入を一本化して毎月の返済額や金利負担を減らすことを目的としています。

新たな現金を手にするものではありませんが、多重債務を解決し、生活を立て直すための最も現実的な手段です。

誰でも借入できる可能性がある消費者金融系カードローン6選

審査のハードルが比較的低めで、安定した収入があれば通過の可能性があるカードローンを厳選しました。

信用情報に不安がある方や、過去に他社で審査落ちした経験のある方でもチャンスがあるため、条件をよく確認した上で申し込んでみましょう。ここでは「借入しやすさ」に注目して6つのサービスを紹介します。

1位

新生フィナンシャル株式会社

レイク

PR

WHY

最短25分融資!選べる無利息期間で安心

急な出費でお金が必要な人におすすめなのが、新生フィナンシャル株式会社のカードローン「レイクALSA」です。Webで申し込みから契約まで完結でき、最短25分での融資も可能(※)。初めての利用なら「5万円まで180日間無利息」または「全額30日間無利息」のどちらかを選べるため、計画的な返済がしやすいのが特徴です。

全国のコンビニATMやスマホアプリからの借り入れ・返済も可能で、忙しい方でも手軽に利用できます。※Web以外のチャネルで申し込んだ場合は、8時~22時(毎月第3日曜日は8時~19時)に契約手続き完了で、当日中に振込みが可能です。

PR

商品仕様

- 金利

- 4.5%~18.0%

- 融資までの時間

- 最短20分

- 借入限度額

- 500万円

2位

アコム

アコム

PR

WHY

最短20分融資!初めてなら30日間金利0円

急な資金が必要な人におすすめなのが、アコム株式会社のカードローン「アコム」です。Webで申し込みから契約まで完結でき、最短20分での融資も可能(※)。初めての契約なら契約日の翌日から30日間金利0円で利用できるため、短期間での返済を考えている方には特におすすめです。

楽天銀行口座への振込なら24時間365日最短1分で融資が受けられるなど、利便性も抜群。全国のアコムATMや提携ATMも利用でき、多様なニーズに対応します。※お申込時間や審査によりご希望に添えない場合がございます。

PR

商品仕様

- 金利

- 2.4%~17.9%

- 融資までの時間

- 最短20分

- 借入限度額

- 800万円

3位

ダイレクトワン株式会社(スルガ銀行グループ)

ダイレクトワン

PR

WHY

スルガ銀行グループ!来店不要で即日融資も

銀行グループの安心感と手軽さを求める人におすすめなのが、ダイレクトワン株式会社のカードローン「ダイレクトワン」です。スルガ銀行グループの一員として、信頼性の高いサービスを提供。来店不要でWebから申し込みが完結し、最短即日での融資も可能です。

パートやアルバイトの方でも申し込みが可能で、幅広い層のニーズに対応しています。返済はコンビニATMや銀行振込など多様な方法が選べ、自分のライフスタイルに合わせて無理なく返済計画を立てられます。急な出費にも柔軟に対応できるのが魅力です。

PR

商品仕様

- 金利

- 4.9%~18.0%

- 融資までの時間

- 最短即日(店頭申込)

- 借入限度額

- 300万円

4位

フタバ株式会社

キャッシングのフタバ

PR

WHY

創業50年以上の老舗!女性も安心の専用ダイヤル

信頼と実績を重視する人におすすめなのが、創業50年以上の歴史を持つフタバ株式会社の「キャッシングのフタバ」です。長年の経験で培われたノウハウで、お客様一人ひとりに寄り添ったサービスを提供。Webからの申し込みで即日融資も可能なので、急な資金ニーズにも対応できます。

特に女性のお客様には、女性スタッフが対応する専用ダイヤルが用意されており、安心して相談できる環境が整っています。初めての利用でも、丁寧なサポートで不安なく手続きを進められるのが大きな魅力です。

PR

商品仕様

- 金利

- 7.30%~18.00%

- 融資までの時間

- 最短即日

- 借入限度額

- 不明

5位

アルコシステム株式会社

アルコシステム

PR

WHY

過去に不安があっても相談可能!柔軟審査が魅力

他社での借り入れが難しいと感じている人におすすめなのが、アルコシステム株式会社の「アルコシステム」です。過去に金融事故の経験がある方でも、柔軟な審査で相談に乗ってくれる点が大きな特徴。

来店不要で全国どこからでもWebや電話で申し込みが可能なので、忙しい方でも手軽に利用できます。お客様一人ひとりの状況に合わせた丁寧な対応を心がけており、安心して相談できる環境が整っています。急な出費や生活費の補填など、様々な資金ニーズに対応してくれる心強い味方です。

PR

商品仕様

- 金利

- 15.0%~20.0%

- 融資までの時間

- 最短即日

- 借入限度額

- 50万円

6位

株式会社セントラル

セントラル

PR

WHY

最短即日融資!女性専用ローンも選べる

急な資金が必要な人におすすめなのが、株式会社セントラルのカードローン「セントラル」です。Webからの申し込みで最短即日融資が可能なので、お急ぎの方でも安心。全国に設置された自動契約機「セントラルくん」を利用すれば、その場でカード発行・借り入れもできます。

特に女性のお客様には、女性スタッフが対応する「マイレディス」という女性専用ローンが用意されており、安心して利用できる環境が整っています。多様な借り入れ・返済方法で、お客様のライフスタイルに合わせた利用が可能です。

PR

商品仕様

- 金利

- 4.8%~18.0%

- 融資までの時間

- 平日14時までの申込で即日

- 借入限度額

- 300万円

誰でも借入できる可能性がある銀行系カードローン・アプリローン8選

銀行系カードローンやアプリローンの中でも、比較的借りやすいとされるサービスを厳選。ここでは、誰でも借入できる可能性のあるおすすめ8選を厳選して紹介します。

| 商品情報 |  福岡銀行 福岡銀行カードローン |  株式会社じぶん銀行(auじぶん銀行) じぶんローン |  株式会社SBI新生銀行 SBI新生銀行カードローン |  オリックス銀行株式会社 オリックス銀行カードローン |  株式会社ファミマデジタルワン ファミペイローン |  株式会社メルペイ メルペイスマートマネー |  株式会社NTTドコモ(または関連子会社) dスマホローン |  株式会社みんなの銀行 みんなの銀行Loan |

|---|---|---|---|---|---|---|---|---|

| 特徴 | 銀行ならではの低金利!口座なしでもOK | auユーザー優遇金利!スマホで完結のじぶんローン | 銀行の安心感と選べる無利息期間! | 低金利で高限度額!Web完結の銀行ローン | FamiPayユーザー必見!アプリで完結ローン | メルカリ実績で審査!アプリで完結のスマートマネー | ドコモユーザー優遇金利!d払い連携ローン | デジタルバンクのローン!アプリで全て完結 |

| 購入サイト |

1位

福岡銀行

福岡銀行カードローン

PR

WHY

銀行ならではの低金利!口座なしでもOK

低金利で安心してお金を借りたい人におすすめなのが、福岡銀行のカードローンです。銀行ならではの信頼性と、消費者金融と比較して低めの金利が魅力。福岡銀行の口座をお持ちでない方でも申し込みが可能で、Webから来店不要で手続きが完結します。

急な出費や教育資金、リフォーム費用など、様々な用途に利用でき、計画的な返済をサポート。安定した収入がある方であれば、幅広い層が利用を検討できます。地域に根ざした銀行の安心感も大きなポイントです。

PR

商品仕様

- 金利

- 年14.5%

- 融資までの時間

- 最短当日

- 借入限度額

- 1,000万円

2位

株式会社じぶん銀行(auじぶん銀行)

じぶんローン

PR

WHY

auユーザー優遇金利!スマホで完結のじぶんローン

auユーザーで金利優遇を受けたい人におすすめなのが、auじぶん銀行のカードローン「じぶんローン」です。au IDをお持ちの方には、通常金利から年0.1%の金利優遇が適用されるため、お得に利用できます。

申し込みから契約、借り入れ、返済まで全てスマホで完結できるため、来店不要で24時間365日いつでも手続きが可能。最短即日融資にも対応しており、急な資金ニーズにも柔軟に対応します。auユーザーはもちろん、スマホで手軽に利用したい全ての方におすすめです。

PR

商品仕様

- 金利

- 1.38%~17.4%(au限定割適用後)

- 融資までの時間

- 最短即日

- 借入限度額

- 800万円

3位

株式会社SBI新生銀行

SBI新生銀行カードローン

PR

WHY

銀行の安心感と選べる無利息期間!

銀行の信頼性と手軽さを両立したい人におすすめなのが、SBI新生銀行カードローンです。Webで申し込みから契約まで完結でき、最短即日での融資も可能。初めての利用なら「5万円まで180日間無利息」または「全額30日間無利息」のどちらかを選べるため、計画的な返済がしやすいのが特徴です。

全国のコンビニATMやスマホアプリからの借り入れ・返済も可能で、忙しい方でも手軽に利用できます。銀行ならではの安心感と、多様なニーズに対応する柔軟なサービスが魅力です。

PR

商品仕様

- 金利

- 4.5%~14.8%

- 融資までの時間

- 最短翌日

- 借入限度額

- 500万円

4位

オリックス銀行株式会社

オリックス銀行カードローン

PR

WHY

低金利で高限度額!Web完結の銀行ローン

低金利でまとまった資金を借りたい人におすすめなのが、オリックス銀行カードローンです。銀行ならではの低金利が魅力で、最大800万円までの高額融資にも対応しているため、様々な資金ニーズに応えられます。申し込みから契約までWebで完結し、来店不要で手続きが可能。

オリックス銀行の口座がなくても利用できるため、手軽に始められます。急な出費から教育資金、リフォーム費用まで、幅広い用途に利用でき、計画的な返済をサポートしてくれる心強い味方です。

PR

商品仕様

- 金利

- 1.7%~14.8%

- 融資までの時間

- 不明

- 借入限度額

- 800万円

5位

株式会社ファミマデジタルワン

ファミペイローン

PR

WHY

FamiPayユーザー必見!アプリで完結ローン

FamiPayを普段使いしている人におすすめなのが、ファミマデジタルワンの「ファミペイローン」です。FamiPayアプリから手軽に申し込みができ、最短即日での融資も可能なので、急な出費にも対応できます。

全国のファミリーマートで24時間365日、手軽に借り入れ・返済ができるため、忙しい方でも自分のペースで利用できます。FamiPay残高へのチャージも可能で、日常の買い物にもスムーズに利用できるのが大きな魅力。FamiPayユーザーなら見逃せない選択肢です。

PR

商品仕様

- 金利

- 0.8%~18.0%

- 融資までの時間

- 最短即日

- 借入限度額

- 300万円

6位

株式会社メルペイ

メルペイスマートマネー

PR

WHY

メルカリ実績で審査!アプリで完結のスマートマネー

メルカリを頻繁に利用している人におすすめなのが、メルペイの「メルペイスマートマネー」です。メルカリの利用実績に応じて審査が行われるため、普段からメルカリを使っている方には有利になる可能性があります。

申し込みから借り入れ、返済まで全てメルカリアプリ内で完結できるため、来店不要で手軽に利用できます。最短即日での融資も可能なので、急な出費にも対応。メルペイ残高へのチャージも可能で、日常の買い物やフリマアプリでの利用にもスムーズに繋げられます。

PR

商品仕様

- 金利

- 3.0%~15.0%

- 融資までの時間

- 不明

- 借入限度額

- 50万円

7位

株式会社NTTドコモ(または関連子会社)

dスマホローン

PR

WHY

ドコモユーザー優遇金利!d払い連携ローン

ドコモユーザーで金利優遇を受けたい人におすすめなのが、NTTドコモの「dスマホローン」です。ドコモ回線契約者には、通常金利から年0.5%の金利優遇が適用されるため、お得に利用できます。申し込みから借り入れ、返済まで全てスマホアプリで完結でき、来店不要で手軽に利用可能。

借り入れたお金をd払い残高に直接チャージできるため、日常の買い物やサービス利用にもスムーズに繋げられます。ドコモユーザーなら見逃せない、便利なローンサービスです。

PR

商品仕様

- 金利

- 0.9%~17.9%(優遇適用後)

- 融資までの時間

- 不明

- 借入限度額

- 300万円

8位

株式会社みんなの銀行

みんなの銀行Loan

PR

WHY

デジタルバンクのローン!アプリで全て完結

新しい銀行体験を求める人におすすめなのが、みんなの銀行の「みんなの銀行Loan」です。日本初のデジタルバンクとして、全てのサービスがスマホアプリで完結。口座開設と同時にローン申し込みも可能で、最短即日での融資にも対応しています。

来店不要で24時間365日いつでも手続きができるため、忙しい方でも自分のペースで利用できます。シンプルで分かりやすいUI/UXも特徴で、初めての方でも迷わず利用できるでしょう。未来の銀行体験を今すぐ始めたい方におすすめです。

PR

商品仕様

- 金利

- 1.5%~14.5%

- 融資までの時間

- 最短当日

- 借入限度額

- 1,000万円

カードローンの審査通過率を上げる重要なポイント

どの業者を選ぶにしても、審査通過率を少しでも上げるために押さえておくべきポイントがあります。些細なミスで審査落ちしないよう、申し込み前に確認しましょう。

借入件数・金額は嘘をつかず正確に申告する

申し込み時に他社借入の件数や金額を少なく申告しても、信用情報機関のデータ照会ですぐにバレてしまいます。

「虚偽申告をする信用できない人物」と判断されれば、即審査落ちとなる可能性が高いです。

多少借入が多くても、正直に申告したほうが心証は良くなります。千円単位まで正確である必要はありませんが、わざと少なく書くことは絶対に避けてください。

自分の借入状況を把握していない場合は、明細などを確認してから申し込みましょう。

信用情報機関(JICC・CIC)で自身の状況を確認

自分の信用情報がどうなっているか不安な場合は、JICCやCICといった信用情報機関に情報開示請求を行うことができます。スマホから千円程度の手数料で確認可能です。

「いつの延滞情報が残っているか」「いつブラック情報が消えるか」を正確に知ることで、無謀な申し込みを避けることができます。

もし誤った情報が登録されていた場合は、訂正を求めることも可能です。自身の状況を客観的に把握することは、戦略的な借入への第一歩です。

ブラックリストの定義と情報が消えるまでの期間

いわゆる「ブラックリスト」とは、信用情報機関に異動情報(長期延滞や債務整理など)が登録されている状態を指します。

この情報は永遠に残るわけではなく、一定期間が経過すれば削除されます。

- 長期延滞や任意整理:完済から5年程度

- 自己破産:5年〜10年程度

情報が消えれば、再び大手消費者金融や銀行カードローンの審査に通るようになります。自分がブラックかどうか不明な場合は、前述の開示請求で確認することをおすすめします。

短期間に複数社へ申し込む「申し込みブラック」を防ぐ

出典:指定信用情報機関のCIC

「数打ちゃ当たる」と短期間に何社も申し込むと、お金に困窮しているとみなされ「申し込みブラック」状態になります。これは審査において大きなマイナス要因です。

信用情報機関には申し込み履歴も6ヶ月間記録されます。1社に申し込んだら、結果が出るまで他社への申し込みは控えましょう。

目安として、1ヶ月に3社以上の申し込みは避けるべきです。

本命の1社に絞って申し込むことが、審査通過率を高めるコツです。

審査なしでお金を借りる最終手段と代替案

どうしてもカードローンの審査に通らない場合の代替案を紹介します。これらは信用情報の審査が不要、または柔軟な方法ですので、状況に応じて検討してください。

クレジットカードのキャッシング枠を確認する

手持ちのクレジットカードにキャッシング枠が付帯していれば、新たな審査なしでコンビニATMから現金を借りることができます。

キャッシング枠はカード作成時に設定されている場合が多いので、会員ページや明細書で利用可能枠を確認してみましょう。

金利は年18.0%程度とカードローン並みですが、審査不要ですぐに現金を用意できる点は大きなメリットです。ただし、ショッピング枠と共通の限度額である点には注意が必要です。

質屋に品物を預けて審査なしで現金を調達

ブランド品、貴金属、時計、最新の電子機器などを質屋に預けることで、その査定額の範囲内で現金を借りられます。

品物を担保にするため、審査はなく、信用情報にも傷がつきません。

万が一返済できなくても、預けた品物を手放せば返済義務がなくなるため、取り立ての心配もありません。手元に価値のある品物がある場合は、最も安全で確実な資金調達方法の一つです。

生命保険の解約返戻金を担保にする契約者貸付

積立型の生命保険(終身保険や学資保険など)に加入している場合、解約返戻金の一定範囲内(7〜8割程度)で保険会社からお金を借りる「契約者貸付」が利用できます。

自分が積み立てたお金を担保にするため審査はなく、金利も年2〜6%程度と非常に低く設定されています。

保険を解約する必要もなく、保障を継続したまま借りられるのがメリットです。加入している保険会社に問い合わせてみましょう。

国から借りる公的融資制度(生活福祉資金貸付)

失業や病気などで生活に困窮しており、どこからも借りられない場合は、社会福祉協議会が窓口となる「生活福祉資金貸付制度」を利用できる可能性があります。

これは国がセーフティネットとして用意している制度で、無利子または超低金利で生活費や再就職のための費用を借りられます。

融資までには数週間〜1ヶ月程度かかりますが、「誰でも持てる」民間ローンを探すよりも、はるかに安全で現実的な解決策です。お住まいの地域の社会福祉協議会に相談してください。

ほかのカードローンとも比較してみたい人向け

複数のカードローンを比較したうえで、自分に合うサービスを検討したいという方は以下をチェックしてみてください。

カードローンと誰でも持てる審査に関するよくある質問

最後に、カードローンの審査に関してよく寄せられる質問に回答します。正しい知識を持って、安全な借入を行いましょう。

審査がどこも通らない時に貸してくれる正規業者は?

- 大手、中小、スマホ系すべて審査落ちした場合、現在の返済能力では融資を受けることが困難な状態です。これ以上借入先を探すと闇金に関わるリスクが高まります。債務整理(任意整理や自己破産)を検討するか、公的支援(生活福祉資金貸付制度)を頼るべき段階と言えます。弁護士や法テラスへの相談をおすすめします。

ブラックリストでも借りられる可能性はある?

- 大手消費者金融は困難ですが、中小消費者金融であれば可能性があります。中小は過去のブラック情報よりも「現在の収入と返済能力」を重視するためです。ただし、現在進行形で他社の返済を延滞している場合は、どこの業者からも借りられません。まずは延滞を解消することが先決です。

審査に落ちないために注意すべきことは?

- 「虚偽申告をしない」「短期間に多重申し込みをしない(申し込みブラック回避)」「希望限度額を必要最低限(10万円程度)にする」ことが重要です。また、本人確認書類の画像が不鮮明で審査がストップするケースも多いため、提出書類は鮮明に撮影しましょう。

まとめ

「誰でも持てるカードローン」は存在しませんが、あなたの状況に合わせて適切な申込先を選べば、審査に通る可能性は十分にあります。

- 属性に問題なし・お急ぎ 👉 大手消費者金融

- 過去に事故歴あり 👉 中小消費者金融

- 属性に自信なし 👉 スマホ系ローン

- 多重債務で借入過多 👉 おまとめローン

「極甘審査」などの甘い言葉に惑わされて闇金に手を出すことだけは絶対に避けてください。

自身の状況を冷静に見極め、正規の業者の中から最適な解決策を選びましょう。

記事をシェアする

あなたにおすすめの記事

新着の記事

消臭効果が高い柔軟剤のおすすめ9選!部屋干し臭・汗臭の対策に

肌に優しい柔軟剤の正解は?成分で選ぶ「失敗しない」11選|赤ちゃん・敏感肌向けに

【2026年最新】ダウニー柔軟剤のおすすめ人気ランキング!アメリカ・メキシコ・ベトナム産の違いを徹底比較

肌に優しい洗濯洗剤のおすすめランキング10!赤ちゃんや敏感肌の方向け|市販の人気アイテムは?

無添加柔軟剤のおすすめ9選|ドラッグストアで買える商品・選び方も解説

アロマキャンドルのおすすめ15選!人気ブランドや安い商品も紹介

【独自調査】ウォーターサーバー利用者247人の本音と「3年間の総額」徹底比較データ全公開

シリコンスチーマーのおすすめ11選!時短調理で忙しい毎日をサポート

汗じみ防止インナーおすすめ商品17選!脇汗対策に最強の商品を紹介

テプラのおすすめ9選!スマホ型vsキーボード型など人気商品を厳選

すべてのカテゴリ

参考価格の表記について

当サイトでは、Amazon、楽天市場、Yahoo!ショッピングの中から、同一商品の価格を比較し、そのうち最も値段の安いものを「参考価格」と定義しております。

また、商品価格(税表記の有無・送料等も含む)は常に変動しており、当サイトへの反映が一部遅延する場合がございますので、最終的な購入価格はリンク先の各ページで改めてご確認いただきますようよろしくお願い申し上げます。

※当サイト内にて[PR][Sponsored]の表記がある商品はアフィリエイトプログラムにより広告収益を得て運用を行っております。